Dane z minionego miesiąca

Poprzedni miesiąc TUTAJ

Podsumowanie miesiąca w podziale na typy funduszy polecam na Analizy.pl

Jest sensacja! Obligacyjne PKO wypada z piedestału! Na tę okazję standardowy ranking.

Zmiany aktywów uporządkowane kwotowo w funduszach otwartych -

na podstawie biznes.pap.pl.

Największe wzrosty:

1. Generali Korona Dochodowy 161.7 MLN PLN 2.56%

2. Santander Prestiż Obligacji Korporacyjnych 142.92 MLN PLN 3.4%

3. Pekao Konserwatywny Plus 114.46 MLN PLN 4.84%

4. BGŻ BNP Paribas Konserwatywnego Oszczędzania 103.7 MLN PLN 6.9%

5. PKO Zabezpieczenia Emerytalnego 2020 86.38 MLN PLN 5.3%

6. PZU Oszczędnościowy 82.33 MLN PLN 4.48%

7. ALIOR Oszczędnościowy 79.12 MLN PLN 12.73%

8. NN Krótkoterminowych Obligacji 77.59 MLN PLN 3.19%

9. Pekao Spokojna Inwestycja 48.88 MLN PLN 0.99%

10. PZU Papierów Dłużnych POLONEZ 45.14 MLN PLN 2.13%

Obligacje SP na długie terminy nie dają zarobić od paru miesięcy, więc klienci przechodzą do funduszy konserwatywnych lub uniwersalnych. Widać to też po stronie spadków:

Największe spadki:

1. PKO Obligacji Skarbowych -149.17 MLN PLN -1.52%

2. ALFA SFIO -147.81 MLN PLN -10.23%

3. Generali Oszczędnościowy -80.33 MLN PLN -5.19%

4. PKO Technologii i Innowacji Globalny -53.35 MLN PLN -3.06%

5. GAMMA -43.6 MLN PLN -5.66%

6. Generali Profit Plus -36.34 MLN PLN -3.27%

7. Aviva Investors Dłużny -27.23 MLN PLN -1.18%

8. PZU SFIO UNIVERSUM -27.14 MLN PLN -0.82%

9. BPS Spokojna Inwestycja -26.45 MLN PLN -41.99%

10. Skarbiec - Spółek Wzrostowych -25.66 MLN PLN -4.52%

Skarbiec - Spółek Wzrostowych przeszedł niezły rollercoaster. Nieco niżej we zauważycie, że nie przeszkodziło mu to rosnąć.

Zobaczmy teraz procentowo uszeregowane wzrosty i spadki.

Procentowe wzrosty funduszy o aktywach>5 MLN w poprzednim miesiącu:

1. mBank Obligacji 31.12 MLN PLN 235.61%

2. Generali Obligacje Globalne Rynki Wschodzące 6.04 MLN PLN 51.55%

3. Allianz Dochodowy Income and Growth 3.51 MLN PLN 47.29%

4. PKO Obligacji Globalny 4.1 MLN PLN 41.0%

5. mBank Obligacji Korporacyjnych 13.17 MLN PLN 28.1%

6. Investor Ameryka Łacińska 3.64 MLN PLN 27.15%

7. Santander Prestiż Obligacji Korporacyjnych Globalny 3.77 MLN PLN 25.4%

8. Superfund GoldFuture 3.4 MLN PLN 22.73%

9. Pekao Kompas 8.08 MLN PLN 20.09%

10. Esaliens Parasol FIO Subfundusz Małych i Średnich Spółek 1.44 MLN PLN 20.04%

Jak widać, klienci nie gardzą rynkami zagranicznymi, choć to ciągle niskie aktywa. Jest ruch w obligacjach korporacyjnych. I jest wreszcie reprezentant polskich akcji!

Kilka innych funduszy akcyjnych miało rekordowo dobry miesiąc na tle 12M, np. NN Akcji, Skarbiec MIŚS, NN ŚiMS.

Procentowe spadki funduszy o aktywach>5 MLN w poprzednim miesiącu:

1. AGIO Agresywny Spółek Wzrostowych -6.95 MLN PLN -44.25%

2. BPS Spokojna Inwestycja -26.45 MLN PLN -41.99%

3. BPS Dłużny -5.74 MLN PLN -29.53%

4. OPERA Universa.pl -2.05 MLN PLN -28.49%

5. SKARBIEC-MARKET NEUTRAL -15.99 MLN PLN -26.75%

6. QUERCUS short -6.82 MLN PLN -23.52%

7. ALIOR Fundusz funduszy Strategia Rozważna -1.03 MLN PLN -20.02%

8. BPS Obligacji -6.61 MLN PLN -18.07%

9. BPS Konserwatywny -16.39 MLN PLN -17.97%

10. IPOPEMA Obligacji Korporacyjnych -1.64 MLN PLN -13.59%

Spora ucieczka z funduszy BPS. Do piątku nie bardzo wiedziałem, na jaką okoliczność, bo fundusze miały raczej rosnące wyceny. 17 stycznia 2020 gruchnęła wiadomość: Podkarpacki Bank Spółdzielczy wchodzi w procedurę przymusowej restrukturyzacji (resolution). Oznacza to praktyczne umorzenie obligacji podporządkowanych PBS, a tych w BPS TFI nie brakowało. Notowania wskazują, że najwięcej stracił BPS Dłużny, 4,6%. Pomimo, że o trudnej sytuacji PBS było wiadomo, to nie brakuje osób zaskoczonych takim zakończeniem. Jak klienci do tego doszli, że akurat w grudniu doszło do umorzeń? Tego nie wiem. Uważam jednak, że odpływy nie są przypadkiem, bo lista procentowych i kwotowych wzrostów wskazuje raczej na napływy do grup funduszy: konserwatywnych i obligacji korporacyjnych. Czy po tej wpadce, tak jak po wpadce na Getback, BPS TFI zrobi promocję na swoje fundusze?

Skarbiec Market Neutral miał także trudny miesiąc, sądzę, że tu zaważyły wcześniejsze wyniki. Łatwo policzyć, że niektóre z funduszy ww. są małe jak na skalę grup, w których się znajdują.

Najczęściej kupowane fundusze

W Bossafund króluje Generali z funduszami Dochodowymi, PZU PD Polonez i Generali Oszczędnościowy. Piąte miejsce zajął Quercus Obligacji Skarbowych, wbrew trendowi. Jak wyjaśnia @Radek_Handke na Twiterze, o popularności zdecydowała obecność w funduszu obligacji indeksowanych inflacją. Niestety, na razie wycena funduszu nie pokonuje szczytów.

W mBanku trudno wyróżnić mi lidera, choć często pojawiały się: Generali Korona Dochodowy, PZU Polonez. Dwukrotnie Skarbiec Spółek Wzrostowych, QUERCUS lev, ale przewagę miały fundusze konserwatywne i uniwersalne dłużne.

Aktualności

Notowania z 2020-01-15, jakie wykorzytałem, nie obejmują jeszcze skutków umorzenia obligacji PBS. Dotkną one prawdopodobnie 6 funduszy, w tym cztery TFI BPS. Ale i wcześniej, mimo okresu świąt, trochę się działo. Zagraniczne obligacje korpo, w tym High Yeld, wyraźnie poszły do góry, znowu zyskały rynki wschodzące.

Fundusze niskiego ryzyka zagranicznych aktywów

Wzloty w terminie 3M:

PZU Dłużny Rynków Wschodzących 5.2%

Esaliens Makrostrategii Papierów Dłużnych (SFIO) 4.0%

Allianz PIMCO Emerging Local Bond (SFIO) 3.9%

Allianz PIMCO Emerging Markets Bond (SFIO) 3.3%

NN (L) Obligacji Rynków Wschodzących (Waluta Lokalna) (NN SFIO) 2.9%

O funduszu Esaliens pisałem tydzień temu. Na drugim końcu były fundusze dolarowe i rozwinięte. Można powiedzieć, że sytuacja sprzed miesiąca utrzymuje się.

Upadki w terminie 3M:

Pekao Obligacji Europejskich Plus -1.5%

PKO Papierów Dłużnych USD -1.2%

Opera Avista-plus.pl (SFIO) -0.7%

Pekao Obligacji Dolarowych Plus -0.5%

inPZU Obligacje Rynków Rozwiniętych (SFIO) -0.3%

Fundusze niskiego ryzyka polskich aktywów

Obligacje skarbowe to w dużej mierze obligacje stałokuponowe, a tu mamy spadek cen.

Ostatni odczyt inflacji 3,4% może pomóc obligacjom indeksowanym, a na razie pomaga funduszom korporacyjnym. Od swojej grupy odstaje PZU Polonez, dzięki udziałowi obligacji zagranicznych - taki dopalacz pomógł osiągnąć nowy szczyt. Tym razem pokażę TOP7:

Wzloty w terminie 3M:

Novo Obligacji Przedsiębiorstw 2.5%

Opera Tutus-plus (SFIO) 1.6%

Energia Konserwatywny (SFIO) 1.4%

GAMMA Obligacji Korporacyjnych 1.3%

Novo Konserwatywny Oszczędnościowy 1.3%

PZU Papierów Dłużnych POLONEZ 1.1%

Aviva Investors Dłużnych Papierów Korporacyjnych 1.0%

Poza podium został Generali Korona Obligacje, który też miał nowy szczyt, wyróżniając się w grupie.

Upadki w terminie 3M:

SEJF FIO Strategii Dłużnych -5.2%

SEJF Papierów Dłużnych -4.6%

Open Finance Obligacji -2.2%

Open Finance Konserwatywny -2.0%

Aviva Investors Obligacji -1.0%

Skarbiec Dłużny Uniwersalny -1.0%

MetLife Obligacji Plus (SFIO) -0.9%

Po stronie spadków stali bywalcy: SEJF i Open FInance, ale za nimi dłuuuga lista funduszy obligacyjnych. Dla nich to był kiepski kwartał - obrazek sprzed paru dni.

Pozostałe fundusze 1M

Wzloty w terminie 1M:

Skarbiec Spółek Wzrostowych 10.88%

Investor Nowych Technologii (SFIO) 9.38%

Superfund Goldfuture (SFIO) 9.22%

Investor Akcji 8.53%

Rockbridge Dywidendowy 8.13%

Allianz Artificial Intelligence (SFIO) 8.09%

Investor Akcji Spółek Wzrostowych (SFIO) 7.85%

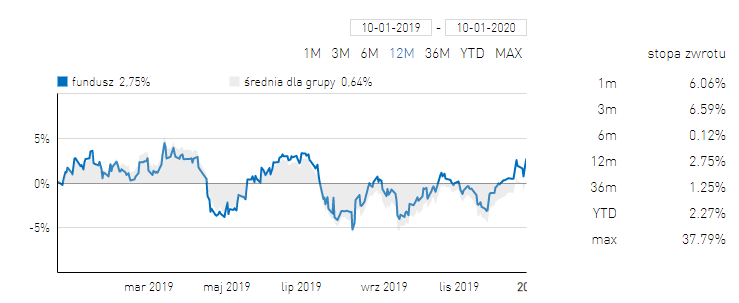

Spółki Wzrostowe znowu w natarciu, polski akcent to Rockbridge i Investor Akcji (no powiedzmy, z udziałem naszych akcji). Ale nowy szczyt zrobiły też akcje rosyjskie, tureckie, ogólnie europejskie rynki wschodzące. Do góry szły krajowe fundusze małych i średnich spółek oraz fundusz surowcowe. Jest wyraźne odbicie, w którym maruderami na razie zostają polskie akcje uniwersalne, ale nie wszystkie. Na obrazku niżej Ipopema Akcji.

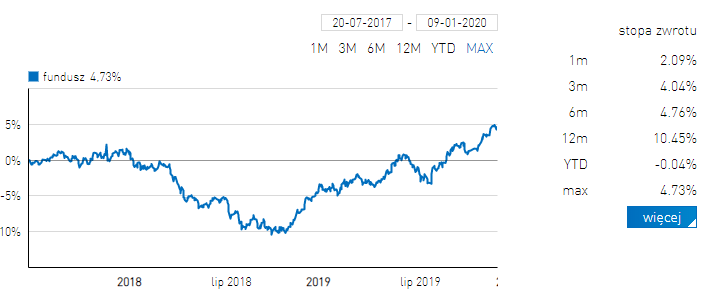

Investor Rosja ciągle w trendzie rosnącym. Czy to surowce pomagają?

Jak długo to potrwa? Zaglądajcie do szklanych kul i dajcie znać!

A spadki? To była domena funduszy short, koryguje się też Japonia.

Upadki w terminie 1M:

Novo Globalnego Dochodu -3.22%

Ipopema Short Equity (SFIO) -2.59%

QUERCUS short (SFIO) -2.49%

ALTUS Short -2.04%

NN (L) Japonia (SFIO) -1.82%

Open Finance Aktywnej Alokacji -0.83%

Superfund Alternatywny -0.53%

Treści zawarte na tym blogu nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w biuletynie. Autor blogu nie świadczy doradztwa w związku z opisywanymi transakcjami ani nie udziela porad inwestycyjnych lub rekomendacji zawarcia transakcji, co oznacza, że udzielone informacje nie mają charakteru porady inwestycyjnej lub rekomendacji. Ostateczna decyzja zawarcia transakcji należy wyłącznie do Czytelnika. Autor nie występuje w roli pośrednika ani przedstawiciela. Przed zawarciem jakiejkolwiek z opisywanych na łamach bloga transakcji, każdy Czytelnik powinien, nie opierając się na informacjach publikowanych na łamach bloga, określić jej ryzyko, potencjalne korzyści oraz straty z nią związane, jak również charakterystykę, konsekwencje prawne, podatkowe i księgowe transakcji oraz konsekwencje zmieniających się czynników rynkowych.