Dane z minionego miesiąca

Zmiany aktywów w funduszach otwartych -

na podstawie biznes.pap.pl.

Poprzedni miesiąc TUTAJ

Podsumowanie miesiąca w podziale na typy funduszy polecam na Analizy.pl

Fundusze PZU i NN zyskują masę środków, zaś PKO tracą, ale liderem zostaje PKO Obligacji Długoterminowych. Tyle że te obligacje mogą się odbić czkawką, o czym piszę poniżej. Obiecałem na Twitterze nowe podejście do aktywów funduszy, oto one. Poszukując funduszy, w których coś wyraźnie się zmieniło, wymyśliłem sobie nowe kryterium. Tym razem prezentuję fundusze, w których zmiany były rekordowe na tle roku, a listę uporządkowałem kwotowo.

Rekordowe wzrosty funduszy na tle okresu 12M miały miejsce w:

1. NN Krótkoterminowych Obligacji 139.32 MLN PLN 6.44%

2. PZU Oszczędnościowy 116.55 MLN PLN 7.1%

3. Noble Fund Obligacji 62.45 MLN PLN 53.83%

4. NN (L) Krótkoterminowych Obligacji Plus 54.54 MLN PLN 33.87%

5. PKO Akcji Rynku Złota 50.28 MLN PLN 19.23%

6. Pekao Obligacji - Dynamiczna Alokacja 45.46 MLN PLN 4.98%

7. Pekao Obligacji - Dynamiczna Alokacja 2 44.08 MLN PLN 6.49%

8. PZU Dłużny Aktywny 28.12 MLN PLN 20.76%

9. PZU Dłużny Rynków Wschodzących 26.78 MLN PLN 17.28%

10. PKO Bursztynowy 24.63 MLN PLN 2.55%

Liderzy to fundusze stosunkowo konserwatywne, dopiero dalej mamy Noble Fund Obligacji, gdzie miał miejsce rekordowy wzrost procentowy. Czy to pomogło mu w zakupach i budowie wartości?

Nie za bardzo. A ludzie liczą na wzrosty. Co będzie, jak wzrostów zabraknie?

Rekordowe spadki funduszy na tle okresu 12M miały miejsce w:

1. GAMMA -82.6 MLN PLN -9.41%

2. Aviva Investors Akcyjny -61.53 MLN PLN -1.62%

3. Pekao Obligacji Dolarowych Plus -58.15 MLN PLN -4.66%

4. ALFA SFIO -52.19 MLN PLN -3.49%

5. Skarbiec - Obligacji Wysokiego Dochodu -29.73 MLN PLN -16.7%

6. IPOPEMA Short Equity -24.32 MLN PLN -59.5%

7. PKO Obligacji Skarbowych Plus - sfio -22.29 MLN PLN -4.28%

8. Novo FIO (Akcji) -18.61 MLN PLN -22.36%

9. Amundi Ostrożny Inwestor -14.05 MLN PLN -1.18%

10. Santander Zrównoważony -12.92 MLN PLN -1.66%

Dalsze odpływy dawne marki KBC Gamma, czy duże ruchy na Novo, są dość jasne. Olbrzymi ruch na Ipopema Short (dlaczego ludzie grają na funduszach, nie kontraktach?). Obligacje dolarowe mają chwile słabości. Spory odpływ ze Skarbiec Obligacji Wysokiego Dochodu można tłumaczyć wynikami.

W Bossafund króluje Generali Korona Dochodowy, PZU PD Polonez i PZU Dłużny Aktywny - liderzy wzrostów, ale jest dalej Generali Oszczędnościowy, czyli nacisk na konserwatywne zyski. W mBank podobnie, do tego mFundusz Konserwatywny, NN Obligacji i Krótkoterminowych Obligacji. Nieśmiałe przebłyski niektórych funduszy akcji.

Aktualności

Stopy zwrotu wg notowania z 20 listopada 2019.

Fundusze niskiego ryzyka zagranicznych aktywów

Tego nie widać w wynikach 3M, ale rakiety poprzednich miesięcy w listopadzie nie poleciały za daleko. Wyniki na podium budzą zazdrość, ale nie wyciągajcie pochopnych wniosków. Na dalszych pozycjach liczby spadają względem poprzedniego miesiąca.

Wzloty w terminie 3M:

PZU Dłużny Rynków Wschodzących 5.2%

Esaliens Makrostrategii Papierów Dłużnych (SFIO) 4.5%

NN (L) Obligacji Rynków Wschodzących (NN SFIO) 2.3%

Generali Obligacje: Globalne Rynki Wschodzące (GI SFIO) 1.9%

Allianz PIMCO Emerging Local Bond (Allianz SFIO) 1.4%

Pojawiły się też wyniki ujemne - to falowanie notowań dla trendu, który przestał być jednoznaczny. Obligacje zagraniczne doszły do oporu, rentowności obligacji krajów są w wielu przypadkach niskie. No i dolar szedł w dół.

Upadki w terminie 3M:

Pekao Obligacji Europejskich Plus -2.4%

inPZU Obligacje Rynków Rozwiniętych (SFIO) -1.4%

Pekao Obligacji Dolarowych Plus -1.0%

PKO Papierów Dłużnych USD -0.8%

Allianz PIMCO Global Bond (Allianz SFIO) -0.7%

Fundusze niskiego ryzyka polskich aktywów

U nas też jakby mniej rakiet. Obligacje skarbowe w trendzie bocznym. Pojawiają się fundusze konserwatywne, obligacje na krótki termin i wynalazki "aktywne":

Wzloty w terminie 3M:

PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy) 2.0%

PZU Dłużny Aktywny (PZU FIO Parasolowy) 1.8%

Energia Konserwatywny (Energia Emerytura SFIO) 1.6%

Opera Tutus-plus (Opera SFIO) 1.4%

Pekao Konserwatywny Plus (Pekao FIO) 1.1%

I jakby więcej spadków, co przesłaniają wyniki antyliderów z Altusa:

Upadki w terminie 3M:

SEJF Papierów Dłużnych -4.3%

SEJF FIO Strategii Dłużnych -2.6%

Open Finance Obligacji -1.3%

DB Fund Instrumentów Dłużnych -1.0%

MetLife Obligacji Skarbowych -1.0%

Pozostałe fundusze 1M

Zupełnie inaczej przedstawia się sytuacja w akcjach, szczególnie zagranicznych. Wydarzenia polityczne przestały straszyć inwestorów, jak np. wojny handlowe. Odnotowałem ożywienie, odbicie, szczególnie na rynkach zagranicznych rozwiniętych, ale i w Turcji:

Wzloty w terminie 1M:

Skarbiec Spółek Wzrostowych 12.12%

Generali Akcje: Turcja 10.59%

Investor Turcja (Investor SFIO) 10.11%

Santander Akcji Tureckich 9.72%

Investor Nowych Technologii 9.53%

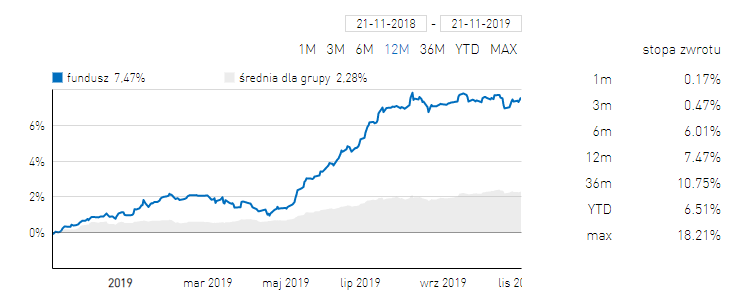

Poprzedni lider spadków staje się liderem wzrostu w krótkim terminie, czyli mamy falowanie. Czy to może odbicie zdechłego kota? To się okaże. Z Turcją jak zwykle zalecam ostrożność i monitorowanie sytuacji, bo znowu wchodzimy na roczne szczyty. Ale patrząc na inne fundusze można mieć wątpliwości, czy to takie zwykłe falowanie cen, czy kroi się coś więcej. Czyli: uciekać czy przeciwnie? Czekam na Wasze głosy. A na razie zobaczmy kilka wykresów z tego miesiąca, np. jak poszło mi na PKO Akcji Japońskich:

Dobrze poszło, na razie odpoczywa. Credit Agricole Akcji Nowej Europy:

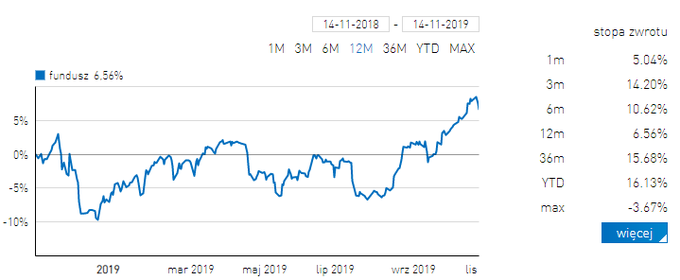

Podobnych temu wykresów widziałem w listopadzie masę: naruszenie poprzednich szczytów, odbicie. Niedobre Niemcy, z niskim wzrostem gospodarczym - taki macie obraz z TVP? A taki jest Investor Niemcy:

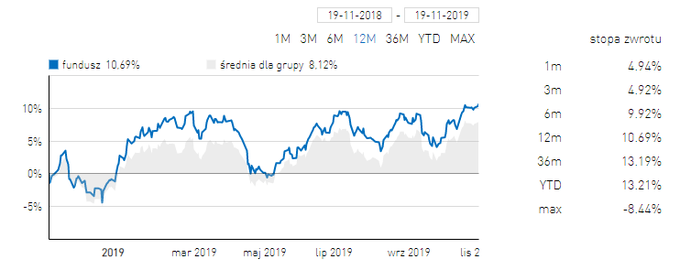

Nie wiem, czy to dobry moment na ryzyko, czy nie nastąpi powrót do przełamanego oporu, faktem jest, że poprzednie falowanie góra-dół jest tu zaburzone. Z naszego rynku trudno jeszcze wyłapać takie obrazki, ale wykopałem coś innego: Rockbridge Dywidendowy.

A kto spadał?

Upadki w terminie 1M:

Novo Globalnego Dochodu -3.12%

ALTUS Short -2.01%

Investor Gold Otwarty (Investor SFIO) -1.74%

Superfund GoldFund (Superfund SFIO) -1.71%

Allianz India Equity (Allianz SFIO) -1.62%

Popatrzcie na liczby i cofnijcie się o parę miesięcy. Najgorszy wynik -3%, kiedy tak było?

Treści zawarte na tym blogu nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w biuletynie. Autor blogu nie świadczy doradztwa w związku z opisywanymi transakcjami ani nie udziela porad inwestycyjnych lub rekomendacji zawarcia transakcji, co oznacza, że udzielone informacje nie mają charakteru porady inwestycyjnej lub rekomendacji. Ostateczna decyzja zawarcia transakcji należy wyłącznie do Czytelnika. Autor nie występuje w roli pośrednika ani przedstawiciela. Przed zawarciem jakiejkolwiek z opisywanych na łamach bloga transakcji, każdy Czytelnik powinien, nie opierając się na informacjach publikowanych na łamach bloga, określić jej ryzyko, potencjalne korzyści oraz straty z nią związane, jak również charakterystykę, konsekwencje prawne, podatkowe i księgowe transakcji oraz konsekwencje zmieniających się czynników rynkowych.