Jeśli chodzi o samą wielkość aktywów, to liderem pozostaje PKO, pozyskujące najwięcej firm. Drugie miejsce należy do PZU, za którym plasują się fundusze Nationale Nederlanden i NN Investment Partners. Najmniej środków zebrały: BP, Skarbiec, Aegon, PFR. Bynajmniej wielkość funduszy nie świadczy jednak o uzyskanych tegorocznych wynikach. PPK nie muszą szczególnie mocno konkurować ze sobą kosztami zarządzania, bo te ogranicza ustawa (opłata stała 0,2%-0,42%, zmienna 0,1%), a część funduszy obecnie i tak ma promocyjne niższe stawki. Nie dotyczy to jednak innych ponoszonych kosztów.

PPK mają za sobą na razie bardzo krótką historię, pamiętajmy też, że rezultaty historyczne nie są obietnicą przyszłych zysków, a szczególnie w długim okresie. Z tym zastrzeżeniem można jednak postawić tezę, że dużo zależeć będzie od osób zarządzających i strategii funduszy. Są to fundusze zdefiniowanej daty, co znaczy, że udział akcji w funduszu będzie spadał wraz ze zbliżaniem się do daty docelowej.

Większość PPK prowadzą towarzystwa funduszy inwestycyjnch (TFI). Jak dotąd, radziłem wybierającym, by "sprawdzić, jakie doświadczenie inwestycyjne miała wybrana przez nie firma oraz jakie notowała wyniki." Pisząc o funduszach miesięczne podsumowania zauważyłem, że bankowe TFI uzyskują rzadziej wyróżniające się rezultaty. Jak w takim razie poradziły sobie PPK w tym roku, gdy mieliśmy okres bessy koronawirusa i zaraz potem hossy-odbicia?

By to ocenić, zajrzałem w wykresy od początku roku dwóch grup PPK: daty 2025 oraz daty 2050. Pierwsza reprezentuje fundusze o najniższym ryzyku. Druga zawiera więcej akcji. Zdecydowałem się wybór daty 2050 pamiętając z przeglądu wakacyjnego, że rozbiezności w ilosci akcji w portfelu do daty 2055 i 2060 były nieduże, natomiast aktywa tych funduszy niższe (to zwykle najmłodsi pracownicy - np. w PKO suma aktywów 2055,2060 jest niższa niż aktywa daty 2050). Zestawienie nie obejmuje funduszu BPS ze względu na późny start; uniknął on korona-bessy. Jak sprawdziłem, wybór daty 2050 nie ma wielkiego wpływu na kolejność wg wyniku, rozbieżności w grupach 2050-2060 są małe.

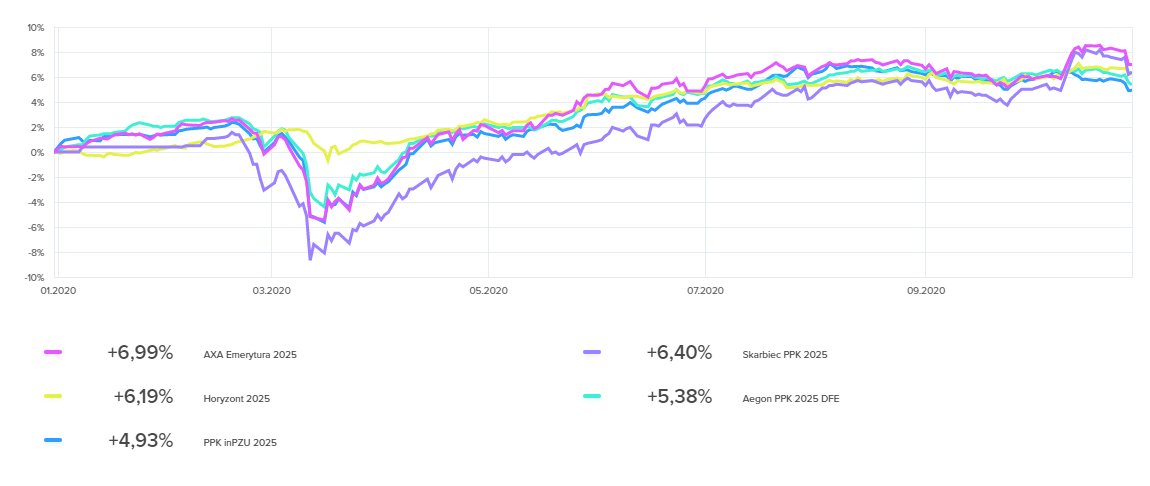

Najlepszy rezultat w grupie daty 2025 uzyskały marki: AXA, Skarbiec, Horyzont (Generali), Aegon, inPZU. Na drugim końcu były Compensa, Esaliens, PKO (trójka z ujemnymi wynikami w grupie z dominującymi papierami dłużnymi!), dalej BNP Paribas i Santander. Na wykresie czołowa piątka.

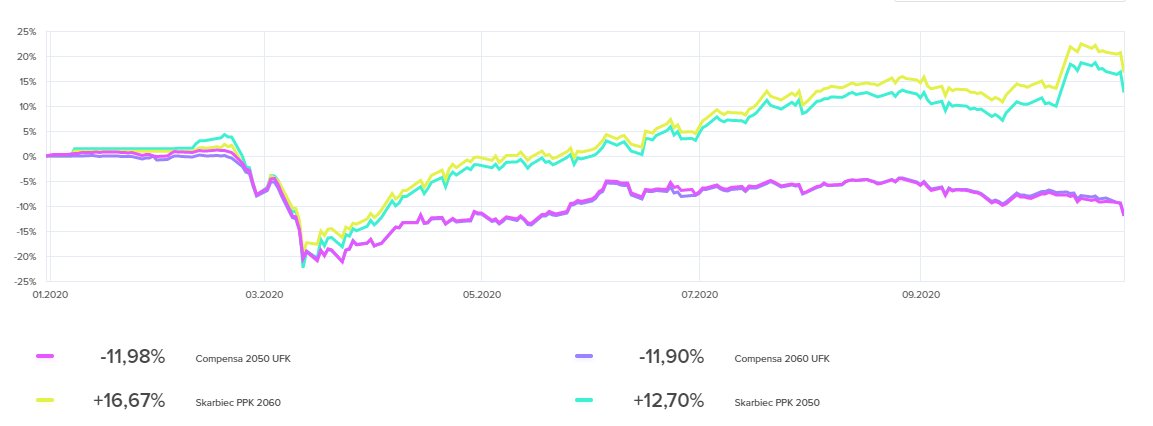

W grupie daty 2050 największe stopy zwrotu uzyskały: Skarbiec, AXA, PFR, inPZU, Horyzont (Generali). Na kolejnym miejscu jest Aegon, zamykając listę funduszy z dodatnim wynikiem YTD na dzień tworzenia tego wpisu. Najgorzej wypadły w tej dacie: Compensa, Esaliens, Pocztylion, Nationale Nederlanden, PKO.

Mój komentarz jest taki: zupełnie nie zaskoczyła mnie wysoka pozycja Skarbca czy inPZU (grupa PZU), Horyzontu (Generali). To firmy, których produkty często przewijają się na blogu. Niespodzianką jest AXA, która pojawiała się rzadziej, a także PFR, utworzony z zarządzajacych pracujących wcześniej w innych TFI. PPK topowe w dacie 2025 okazały się w większości także dobre dla daty 2050, i na odwrót.

Słabą pozycję Compensy tłumaczę sobie tym, że jest to produkt oddany w zarządzanie PKO, może przy tym ponosić dodatkowe koszty przewidziane ustawą, dlaczego więc miałby wypadać lepiej niż PKO? A osiągi samego PKO zupełnie rozmijają się z popularnością i aktywami. Jakim cudem PKO uzyskuje takie wyniki sprzedażowe jednocześnie ciążąc w tabelach stóp zwrotu? Prawdopodobnie to siła marki, która jednak nie przełożyła się na rezultat. Być może ciężarem jest ilość aktywów, w końcu PKO TFI to też potentat funduszy dłużnych o iście żółwich przyrostach.

Rezultat Esaliensa jest dość słaby jak na TFI mające parę dobrych produktów, ale akurat nie są to ani fundusze polskiego długu, ani polskich akcji.

Dość oczywiste jest to, że większość funduszy, które pokazały dotąd dobry wynik w grupie 2050 ma niską różnice stóp zwrotu grup 2025 i 2050. Różnica ta jest duża dla PPK ze słabszymi wynikami. Największa rozbieżność, rekordowa, dotyczy jednak Nationale Nederlanden DFE: 13,7%. O tyle fundusz roku 2050 był gorszy od funduszu 2025. Ponadto, ogólnie ujmując, różnice w funduszach grup "akcyjnych" PPK są bardzo duże, sięgają 28%:

Z perspektywy tego roku oceniam, że ogólne rady, jakie dotąd udzieliłem, nie były złe, choć na ocenę długoterminową przyjdzie mi poczekać. Nowa rada jest taka: jako członek PPK interesuj się zyskanymi odsetkami i rynkiem akcji. Warto moim zdaniem obserwować stopy zwrotu, bo choć pracownik PPK nie wybiera, to może wpływać na ponoszone ryzyko na dwa sposoby. Pierwszy, to wybrać fundusze z datą bliższą (więcej obligacji) lub dalszą (więcej akcji). Każdy może podjąć tu decyzję o zmianie bezpłatnie dwa razy w roku. W ten sposób można próbować uciekać przed spadkiem i korzystać ze wzrostu. Drugi sposób, to stosować metodę "wypisz się i zapisz ponownie", by ograniczyć kwotę inwestycji w sytuacji, gdy wynik funduszu w ogóle nie odpowiada nam w żadnej z dat. I wypłacić na IKE, czy IKZE, gdzie wyboru dokonujemy sami.

Post Scriptum. Przypominam pracodawcom, ustawa o PPK art.7 p. 3 mówi:

Podmiot zatrudniający, w porozumieniu z zakładową organizacją związkową działającą w tym podmiocie zatrudniającym, wybiera instytucję finansową, z którą zostanie zawarta umowa o zarządzanie PPK. Wyboru dokonuje się w szczególności na podstawie oceny proponowanych przez instytucje finansowe warunków zarządzania środkami gromadzonymi w PPK, ich efektywności w zarządzaniu aktywami oraz posiadanego przez nie doświadczenia w zarządzaniu funduszami inwestycyjnymi lub funduszami emerytalnymi. Wyboru dokonuje się mając także na uwadze najlepiej rozumiany interes osób zatrudnionych.

Tymczasem przedstawiciele PPK pragnąc pozyskać pracodawców oferują im "wsparcie" w różnej postaci, o czym jawnie mówią w wywiadach jak TUTAJ oraz branżowej gazetce TU. Taki wpływ na wybór nie jest kryterium wg ustawy i uważam go za patologię systemu. Z opinią tą zgadzają się moi obserwujący:

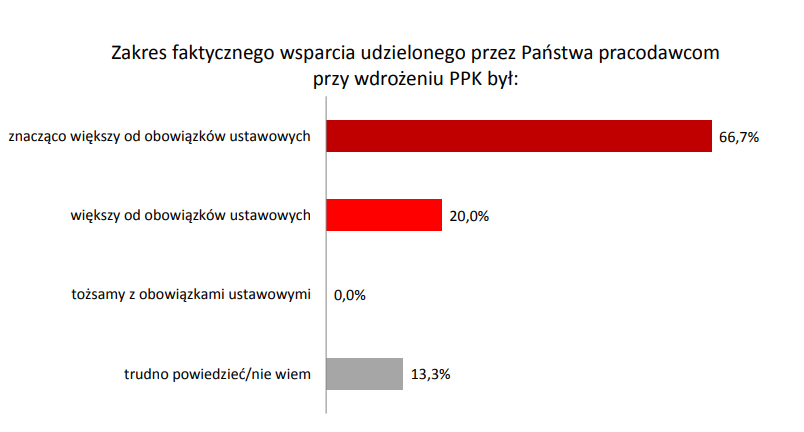

Potwierdzeniem patologicznych konstrukcji jest raport o wdrożeniu PPK na stronie IZFiA. Na zachętę lektury para obrazków z raportów - pierwszy wskazuje,czym kierowali się pracodawcy (bynajmniej nie wynikami!):Komu zależy na dobrym wyniku PPK-tylko pracownikowi.Jaki wpływ ma pracownik na to w którym PPK jest-żaden. Na czym zależy pracodawcy który wybiera TFI-na wygodzie ewentualnie na uzysku na innych produktach banku.

— RealMisterX (@RealMisterX) November 2, 2020

Nie ma prawa to dobrze działać co pokazują stopy zwrotu np PKO TFI