Parokrotnie pisałem o listach z ZUS z prognozami emerytur. Obecnie, zamiast listów pocztowych możliwe jest uzyskanie informacji o prognozie w portalu zus.pl. Czy prognozy te są trafne? A jeśli nie, dlaczego? W tym wpisie adresuję ww. pytania.

Jak poznać informację o prognozowanej emeryturze?Poprosiłem kilka bliskich osób o informacje o ich prognozowanej emeryturze i z nich wybrałem dwa przykłady jako ilustrację problemu prognozowania emerytury. Pierwszy przykład to nauczycielka z dość długim stażem (ok. 30 lat) pracująca stale na jednym etacie. Jej hipotetyczna emerytura zawiera spory udział kapitału początkowego, a obecne składki zależą głównie od tabeli płac w budżetówce. W badanym okresie nie zmieniała szczebla kariery. Mimo to przewidywana dla niej przez ZUS emerytura dość dramatycznie zmieniała się:Wystarczy zalogować się do portalu PUE np. korzystając z profilu zaufanego. Z menu po lewej stronie wybrać pozycję "Informacje o stanie konta". Wybrać konkretny rok, a przycisk "Szczegóły" pokazuje także hipotetyczne kwoty emerytur.

Wykres zawiera 4 warianty hipotetycznych kwot emerytur oraz dwie wartości porównawcze: minimalną płacę i minimalną emeryturę. Warianty 3,1 dotyczą bieżącego salda: konta+subkonta lub tylko konta. Warianty 4,2 - stanu powiększonego o hipotetyczne składki przy założeniu, że będą one nadal odprowadzane w wysokości równej dotychczasowej średniej do dnia otrzymania uprawnień emerytalnych. Już z tym ostatnim założeniem można mieć problem, bo trudno z góry przewidzieć, jak ta średnia ma się do obecnych płac i czy zatrudnienie w przyszłości będzie pełne.

Dlaczego hipotetyczna emerytura na wykresie spadła w 2017 roku? To skutek reformy emerytalnej PiS, która obniżyła wiek emerytalny kobiet do 60-tego roku życia. Ponieważ oznacza to zarówno krótszy czas pracy (=mniej składek), jak i znacznie dłuższy czas trwania życia na emeryturze, kwoty spadły, mimo że rachunek w ZUS powiększył się. Gdyby nie reforma, przewidywana emerytura miałaby dynamikę wzrostu znacznie wyższą niż emerytura minimalna lub minimalna płaca. Ten ubytek pokazuje wykres procentowy zmiany:

Łatwo odczytać z wykresu: to ubytek 22-24% w jednych wariantach, a w drugich ok 12%.Nieprawdą jest więc, że obniżenie wieku było jakimś wielkim dobrem dla Polek. W istocie to klienci systemu ZUS sami zapłacą za reformę i będzie to wysoka cena związana z ryzykiem biedy. Być może dla wąskiej grupy (emerytury minimalne) taka zmiana jest nawet korzystna, ale dla większości kobiet i dla systemu składki zdefiniowanej bardzo zła, demobilizująca i promująca leni. Kobietom grozi autentyczna bieda, jeśli nie będą pracować na lepiej płatnych stanowiskach albo tak długo jak ww. pani.

Czy w takim razie panom mniej zaszkodzono, reforma odjęła im tylko 2 lata pracy? Drugi przykład to mężczyzna o nieco krótszym stażu, sektor prywatny, dość niska dynamika płac (co pozwala lepiej ocenić wpływ systemu, bo podwyżki mogą zaburzać obraz). Zobaczmy od razu wykres zmiany procentowej:

Jest lepiej, ale też widać skok z roku 2017, który pomniejsza hipotetyczną emeryturę o ok. 10%. W tym wypadku mała różnica dla wieku przejścia 67-65 jest prawie niewidoczna na wykresie wariantów bazujących tylko na aktualnym stanie kont. W istocie wydłużenie wieku dla mężczyzn było zabiegiem na wyrost - to nie oni żyją długo i biednie na emeryturze. Tu widać wyraźniej, że odkładany kapitał i waloryzacja daje szybki wzrost hipotetycznej emerytury, szybszy niż płac i emerytur minimalnych. A to znaczy, że wyliczenia ZUS dramatycznie się zmieniały po paru latach. A zmieniałyby się jeszcze szybciej, gdybym jako przykład wybrał osobę bardziej dynamiczną na rynku pracy, młodszą, taką, która często zmienia pracę na lepszą korzystając z rynku pracownika. Krzywe by pruły do góry.

ZUS nie jest w stanie przewidzieć ani zmian płac, ba, nawet zmiany średniej składki - a średnia składka z całego życia może być niska w porównaniu do aktualnych zarobków, z końca kariery. Tylko w niektórych przypadkach będzie inaczej - może warto tu rozważyć prognozowanie poprzez składki minimalne, albo ogólny trend danej osoby? Na pewno nie jest to łatwe zadanie.

ZUS nie jest w stanie przewidzieć także waloryzacji. Były one na tyle wysokie, że także dodają kapitału do kont, pokonują inflacje, są bliższe wzrostowi płac. I tych wielkości ZUS też nie przewiduje. Razem ze wzrostem płac i składek windują one hipotetyczne kwoty.

Próbowałem uzyskać więcej danych z przeszłości o hipotetycznej emeryturze, ale nie jest to łatwe zadanie. Jeszcze w 2015 roku ZUS wskazywał trzy warianty emerytury (na wykresie dodałem punkt wyliczony na podstawie pozostałych). A jeszcze wcześniej w listach pojawiały się dwie kwoty, bo nie brano pod uwagę stanu subkont. Z subkontami jest ten problem, że mogą się powiększać wraz z przechodzeniem środków z OFE do ZUS, albo... nie, jak dojdzie do reformy. Informacja z ZUS nie wskazuje, by brano pod uwagę kwotę w OFE, więc w wariancie bez reformy ona może podbić stan subkont nawet o połowę, a całą emeryturę - nawet ok. 10% osobom, które są w OFE od początku.

Z tych najstarszych listów ZUS wyłania się też inne spostrzeżenie: osoby, które tu wymieniłem, miały 10 lat temu w listach kwoty hipotetycznych emerytur nawet o połowę niższe. Namawiam Was, byście sami zbierali kwoty prognoz i je zapisywali. A reasumując: prognoza emerytur jest trudna, w wersji ZUS ma pewne wady, które sprawiają, że obecnie jest szacunkiem ostrożnym. Dla młodszych, dynamicznych osób prognozy ZUS są słabym modelem i raczej demotywują do zasilania systemu składkami - niepotrzebnie. Dla starszych osób mogą jednak służyć za wskaźnik, motywując do podjęcia działania, a szczególnie dotyczy to kobiet. ZUS listami trochę straszy, trochę namawia. Faktem jest, że regularne odkładanie kapitału działa na korzyść przyszłego emeryta.

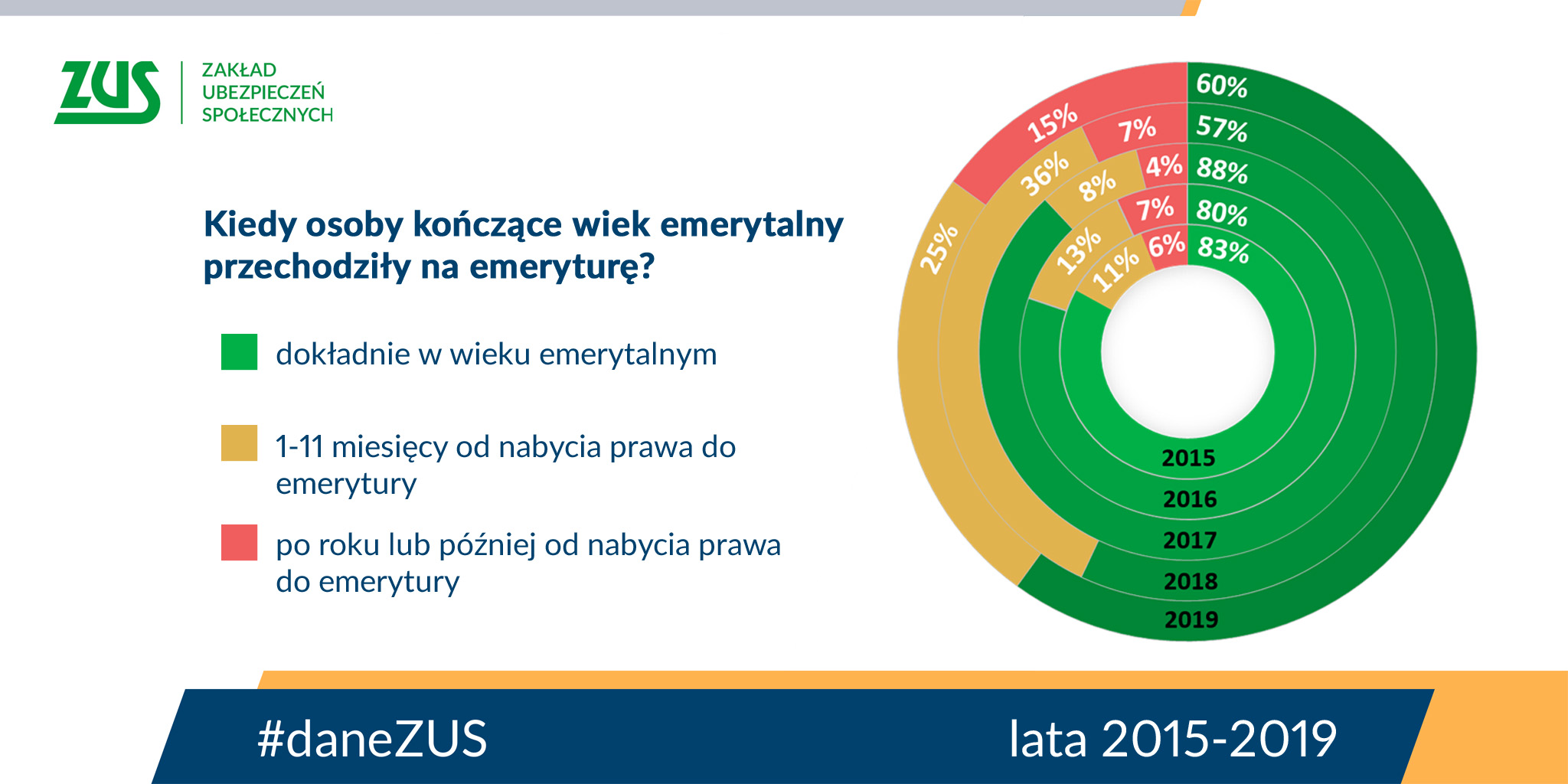

Wróćmy na chwilę jeszcze do skutków skrócenia wieku emerytalnego. Wg prezes ZUS przyczyniła się ona do tego, że ludzie... coraz częściej rezygnują z terminowego przejścia na emeryturę:

Problem tego wykresu polega na tym, że nie pokazuje on ani tego, jak wyglądała aktywność zawodowa przed przejściem na emeryturę, ani po nabyciu praw. Próbuje on przekonać, że jest trend (w domyśle propagandowo dobry), a emerytura jest prawem, a nie obowiązkiem. Wykres pomija podział na płeć, aktywność i dane za rok 2020, a stwierdzenie, że ktoś pracuje do roku powyżej wieku emerytalnego jest mało dokładne. Do roku, czyli miesiąc czy 11 miesięcy? Jak to jest?

W 2020 r. 62,4% osób przeszło na emeryturę dokładnie w wieku emerytalnym, 24,7% w ciągu roku od jego osiągnięcia, zaś 12,9% co najmniej rok po nabyciu uprawnień.

— ZUS (@zus_pl) May 6, 2021

Rozkład w podziale na płeć:

- mężczyźni 70,8%; 21,5%; 7,7%,

- kobiety 57,1%; 26,7%; 16,2%.

Okazuje się, że trend w 2020 przyhamował, a jego motorem są kobiety. Wygląda na to, że status emerytalny kobiet jest bardzo zróżnicowany. Już nie dziesiątki, ale zaraz setki tysięcy z nich nie będą mieć emerytur minimalnych - nie były zmotywowane do tego, by pracować 20 lat. Mało wiemy o tym, dlaczego podejmują taką decyzję: to akt desperacji, dobry status czy ufność w emeryturę męża? Wiele innych kobiet odchodzi na emeryturę od razu, nawet gdy jest ona minimalna. Ale już kilkanaście procent mając ponad 60 lat walczy o wyższą emeryturę poprzez aktywność zawodową więcej niż rok. To sygnalizuje, że część kobiet staje się świadoma problemu emerytur i nie została bierna. ZUS w swojej propagandzie pomija najistotniejszy czynnik: wpływ zmiany na status i los ludzi. Czy za rok pochwali się takim wykresem, gdy w pandemii czas trwania życia spadł, ryzyka pracy i emerytury wzrosły?

Brak komentarzy:

Prześlij komentarz