Dane z minionego miesiąca

Zmiany aktywów uporządkowane kwotowo w funduszach otwartych -

na podstawie biznes.pap.pl.

Poprzedni miesiąc TUTAJ

Jak podsumowują Analizy.pl aktywa w polskich funduszach inwestycyjnych na koniec sierpnia wzrosły do 260,1 mld zł (+0,6% m/m), dzięki sprzedaży i wynikom największej kategorii – funduszy dłużnych.

Największe wzrosty:

1. PKO Obligacji Długoterminowych 403.04 MLN PLN 11.56%

2. UniKorona Dochodowy 197.79 MLN PLN 3.5%

3. NN (PL) Obligacji 147.18 MLN PLN 6.49%

4. NN Krótkoterminowych Obligacji 103.04 MLN PLN 5.33%

5. Aviva Investors Krótkoterminowych Obligacji 102.16 MLN PLN 9.97%

6. PKO Papierów Dłużnych Plus 94.41 MLN PLN 3.3%

7. BGŻ BNP Paribas FIO Subfundusz Konserwatywnego Oszczędzania 78.5 MLN PLN 6.63%

8. Santander Prestiż Obligacji Korporacyjnych 78.23 MLN PLN 2.08%

9. Aviva Investors SFIO Dużych Spółek 77.75 MLN PLN 1943.75%

10. Santander Prestiż Obligacji Skarbowych 76.9 MLN PLN 10.91%

Klienci napierają do funduszy obligacji, które - jak widzimy - już we wrześniu ulegają korekcie. Korektę lepiej powinny znieść te, które mają raczej papiery krótkoterminowe, względnie mieszają skarbówki z innym długiem. W zestawieniu są dwa fundusze Avivy, które nie są przeznaczone dla osób fizycznych, choć z definicji są otwarte.

Największe spadki:

1. PKO Obligacji Skarbowych -360.63 MLN PLN -3.3%

2. Aviva Investors Akcyjny -216.36 MLN PLN -5.39%

3. NN FIO Akcji 2 -80.39 MLN PLN -5.06%

4. GAMMA -53.23 MLN PLN -5.63%

5. Investor Zabezpieczenia Emerytalnego -49.95 MLN PLN -4.4%

6. PKO Akcji Plus -45.52 MLN PLN -5.43%

7. UniOszczędnościowy -45.16 MLN PLN -2.78%

8. Santander Akcji Polskich -44.74 MLN PLN -5.65%

9. PKO Technologii i Innowacji Globalny -44.46 MLN PLN -1.99%

10. Skarbiec - Konserwatywny -40.64 MLN PLN -8.77%

Na dalszych pozycjach ww. listy nie brakuje funduszy zrównoważonych oraz tych, które zaliczyły obligacyjne wpadki. Polskie akcje wyraźnie odstręczają klientów.

W Bossafund królują Dochodowe fundusze Generali, PZU Polonez i PKO Akcji Złota. W mBank podobnie, do tego NN Obligacji. Przez chwilę wskazywano Quercus Lev - jakby odwrócenie pozycji z Quercus Short w lipcu.

Aktualności

Dane liczbowe na podstawie notowań z 13.09.2019 (z wyjątkiem opisanych wykresów).

Fundusze niskiego ryzyka zagranicznych aktywów

Wzloty w terminie 3M:

Generali Obligacje: Globalne Rynki Wschodzące 6.2%

Generali Obligacje: Nowa Europa 5.9%

Pekao Obligacji Dolarowych Plus (Pekao Walutowy FIO) 5.0%

PKO Papierów Dłużnych USD 3.6%

PZU Dłużny Rynków Wschodzących 3.6%

Fundusze podobne jak miesiąc temu, ale jeśli porównacie liczby z poprzednim miesiącem, to zauważycie, że spadły. Ostrzegałem przed możliwą korektą i oto nadeszła. w Zestawieniu nie ma tym razem żadnego funduszu Allianz PIMCO - są poza podium. Mimo korekty w tej grupie trudno o fundusz, który w perspektywie 3M stracił (naliczyłem takie raptem dwa).

Fundusze niskiego ryzyka polskich aktywów

Wzloty w terminie 3M:

Noble Fund Obligacji 3.8%

Generali Obligacje Aktywny (Generali SFIO) 2.8%

PZU Dłużny Aktywny 2.8%

NN Obligacji 2 2.7%

NN Obligacji 2.6%

U nas też korekta, i zarazem okazja, by odsortować fundusze, które uległy jej bardziej od innych. To świadczyłoby o dość biernym podejściu do kwestii portfela, a może nawet dokupieniu obligacji o długim terminie. Mniej skorygowały się fundusze obligacji korporacyjnych oraz skarbowych krótkoterminowych, ale ich zysk pozostaje w cieniu liderów. Obawiając się głębokości korekty znaczną część środków przenosiłem na fundusze oszczędnościowe/konserwatywne, a Wy?

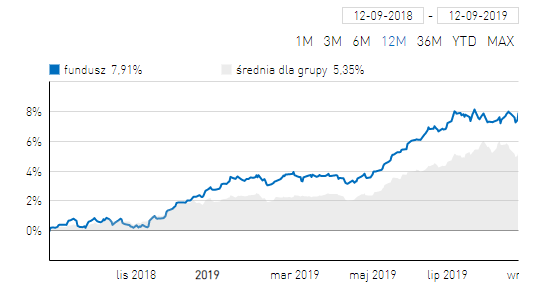

Przy obecnej korekcie zarabianie funduszom obligacji skarbowych może iść ciężej, ale i wzrosty były krótkie. Wiele z nich ma dużo czasu by pozbierać się i dalej kusić wynikami 12M, mimo słabnącego wyniku 3M. Moją uwagę zwrócił np. PZU Polonez ograniczonym kanałem zmienności ostatnich miesięcy na wykresie rocznym, ale i niemal rok wcześniej:

Niby hossa obligacyjna, a są tacy, co nie brali udziału:

Upadki w terminie 3M:

SEJF FIO Strategii Dłużnych -2.0%

DB Fund Instrumentów Dłużnych -0.5%

SEJF Papierów Dłużnych -0.4%

ALTUS Konserwatywny -0.3%

Optimum Obligacji -0.3%

Sejf to marka w zarządzaniu Altusa, a Optimum i DB Fund - Opery.

Pozostałe fundusze 3M

Wzloty w terminie 3M:

Santander Akcji Tureckich (Santander FIO) 18.1%

Investor Turcja (Investor SFIO) 17.3%

PKO Akcji Rynku Złota (Parasolowy FIO) 16.9%

Superfund Goldfuture (Superfund SFIO) 16.6%

Generali Akcje: Turcja (Generali Fundusze FIO) 12.7%

W terminie 3M królowały Turcja i złoto, ale w terminie 1M jest inaczej, za chwilę do tego wrócimy. Przy okazji złota - widać, jak notowania akcji lewarują zmianę na surowcu. Giełda turecka jest blisko szczytu z lipca, pokona go czy nie? Nie wiem, ale skoro inni to widzą, rośnie ryzyko korekty.

Upadki w terminie 3M:

Skarbiec Globalny Małych i Średnich Spółek -9.8%

Allianz India Equity (Allianz SFIO) -9.7%

Skarbiec Spółek Wzrostowych -8.9%

Opera Universa.pl -8.8%

Skarbiec Akcja -7.9%

Słabiej wyglądają wybrane fundusze akcyjne Skarbca, do którego zaraz wrócę...

Pozostałe fundusze 1M

Wzloty w terminie 1M:

Esaliens Okazji Rynkowych (Esaliens SFIO) 10.15%

NN (L) Japonia (NN SFIO) 10.09%

Allianz Global Metals and Mining (Allianz SFIO) 9.57%

PKO Akcji Rynku Japońskiego 7.97%

Esaliens Małych Spółek Amerykańskich (Esaliens SFIO) 7.89%

Fundusze amerykańskich akcji Esaliens mocno odbiły, widać też odbicie w Japonii.

Upadki w terminie 1M:

Skarbiec Spółek Wzrostowych (Skarbiec FIO) -13.58%

Skarbiec Globalny Małych i Średnich Spółek (Skarbiec FIO) -12.53%

Skarbiec Market Neutral (Skarbiec FIO) -7.68%

PKO Akcji Rynku Złota (Parasolowy FIO) -5.45%

Investor Ameryka Łacińska (Investor SFIO) -4.22%

Skarbiec, co się stało?? NASDAQ przytkało? Trzy miesiące temu pochwaliłem fundusz za wyniki lepsze niż Esaliens, dziś mogę napisać coś odwrotnego. To zaskakujące, ale wyraźnie zarządzający w obu TFI postawili na aktywa o zupełnie przeciwnym trendzie.

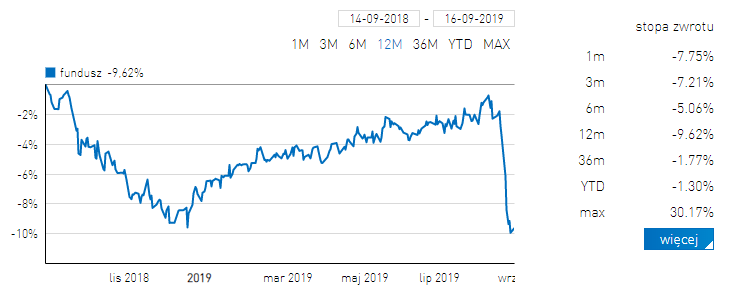

Do zmienności na akcjach można przywyknąć, ale szczególnie słabo wygląda zmiana na funduszu Skarbiec Market Neutral, z którym dotąd wiązałem pewne nadzieje na dłuższy trend:

Słabsze miesięczne wyniki na akcjach złota czy Ameryki Łacińskiej to może być korekta, ale nie zapominajmy, że to liderzy wyników 12M, obok akcji tureckich i rosyjskich. Nie będę gdybać, jak zachowają się te grupy, ale zwróciłem uwagę na efekt bazy gdzie indziej.

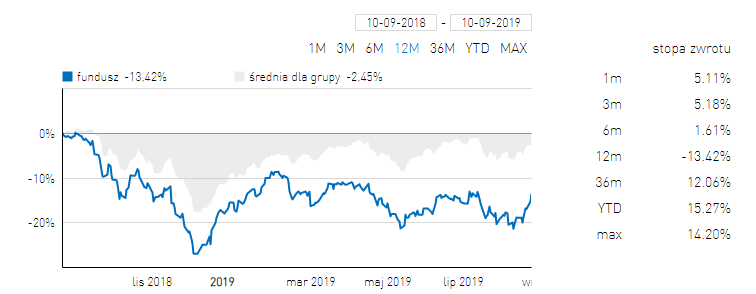

Ciekawą grupą są fundusze amerykańskich akcji - mają dobry wynik YTD, wiele z nich zaliczyło dołki w końcu 2018 roku, a to znaczy, że pod koniec tego roku mają szansę na korzystną bazę wyniku 12M, o ile unikną korekty. Np. Esaliens Małych Spółek Amerykańskich:

Jeśli wynik 12M ma znaczenie marketingowe, to nie jest wykluczone, że pojawi się zainteresowanie tą grupą funduszy, ale z drugiej strony to samo można powiedzieć obecnie o wyniku YTD (na tyle, ile klienci rozumieją ten skrót). A może nie ma to znaczenia? Do końca roku pozostało na tyle dużo czasu, że jeszcze wiele może się zdarzyć w sferze makro i na wojnie handlowej. Obserwować nie zaszkodzi.

Treści zawarte na tym blogu nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w biuletynie. Autor blogu nie świadczy doradztwa w związku z opisywanymi transakcjami ani nie udziela porad inwestycyjnych lub rekomendacji zawarcia transakcji, co oznacza, że udzielone informacje nie mają charakteru porady inwestycyjnej lub rekomendacji. Ostateczna decyzja zawarcia transakcji należy wyłącznie do Czytelnika. Autor nie występuje w roli pośrednika ani przedstawiciela. Przed zawarciem jakiejkolwiek z opisywanych na łamach bloga transakcji, każdy Czytelnik powinien, nie opierając się na informacjach publikowanych na łamach bloga, określić jej ryzyko, potencjalne korzyści oraz straty z nią związane, jak również charakterystykę, konsekwencje prawne, podatkowe i księgowe transakcji oraz konsekwencje zmieniających się czynników rynkowych.

Brak komentarzy:

Prześlij komentarz