| Obligacje / Warunki na: | 2022.05 | 2022.06 | 2022.07 |

|---|---|---|---|

| 3M | 1.5% | 3% | 3% |

| Roczne (ROR) | 5,25% pierwszy m-c, potem stopa referencyjna NBP | 6% pierwszy m-c, potem stopa referencyjna NBP | |

| Dwuletnie (DOR) | 5,5% pierwszy m-c, potem stopa referencyjna NBP +0,25% | 6,25% pierwszy m-c, potem stopa referencyjna NBP +0,25% | |

| Trzylatki | 3,2% w pierwszym półroczu, potem WIBOR 6M | 5,5% w pierwszym półroczu, potem WIBOR 6M | 6% w pierwszym półroczu, potem WIBOR 6M |

| Czterolatki (COI) | 3,3% pierwszy rok, potem inflacja+marża 1% | 5,5% pierwszy rok, potem inflacja+marża 1% | 6% pierwszy rok, potem inflacja+marża 1% |

| Dziesięciolatki (EDO) | 3,7% pierwszy rok, potem inflacja+marża 1,25% | 5,75% pierwszy rok, potem inflacja+marża 1,25% | 6,25% pierwszy rok, potem inflacja+marża 1,25% |

| Sześciolatki (rodzinne) | 3,5% pierwszy rok, potem inflacja+marża 1,5% | 5,7% pierwszy rok, potem inflacja+marża 1,5% | 6,2% pierwszy rok, potem inflacja+marża 1,5% |

| Dwunastolatki (rodzinne) | 4% pierwszy rok, potem inflacja+marża 1,75% | 6% pierwszy rok, potem inflacja+marża 1,75% | 6,5% pierwszy rok, potem inflacja+marża 1,75% |

Inwestycję można zakończyć wcześniej, ale to kosztuje: 0,5 zł dla obligacji ROR, 0,7 zł dla każdej obligacji 100 zł dwu-, trzy-, cztero- i sześcioletniej, a 2 zł dla dziesięcio- i dwunastolatków.

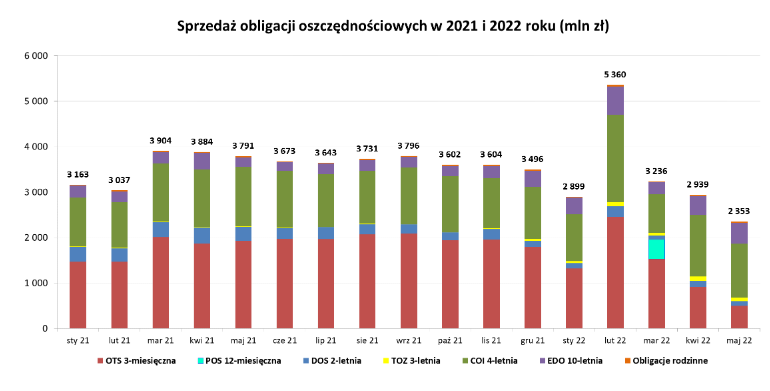

Sprzedaż w maju była bardzo niska, głównie za sprawą obligacji 3M, które krytykowałem we wpisie za maj. Już dziś wiadomo, że łączna sprzedaż czerwca będzie rekordowa od wielu kwartałów, głównie za sprawą oferty ROR/DOR.

Słabą stroną pozostaną moim zdaniem wyniki sprzedaży obligacji 3M, bo banki oferują depozyty i na 5% na trzy miesiące, a Toyota bank nawet 7% na lokacie na 200 dni. Na tak krótki termin oferta banków jest dobra, rośnie i zbliża się do WIBOR, który jest naturalną barierą dla lokat.

Zmienne oprocentowanie obligacji ROR i DOR może być zarówno przewagą w oczach klienta (podwyżki stóp = podwyżka odsetek), jak i wadą, gdyby stopy zaczęły spadać, na co na razie się nie zanosi, ba, oczekiwania mówią o kolejnej podwyżce. Ostatecznie wynik obligacji zmiennoprocentowych jest niewiadomą, co nie ma miejsca przy lokatach lub obligacjach stałoprocentowych, a takie da się kupić na rynku wtórnym (Catalyst).

A skoro mowa o Catalyst (giełdzie obligacji) to jak się ma ona do tych obligacji detalicznych? Dla obligacji zapadających za rok ciężko o konkurencję z ofertą ROR, która oprócz tego, że ma atrakcyjny procent, oferuje comiesięczną kapitalizację na konto. Dopiero w nieco dłuższym terminie, jak półtora roku, dwa, trzy lata znajdziemy na Catalyst obligacje oparte o WIBOR z wyższymi odsetkami, np. WZ0525 mają obecnie rentowności kalkulowane na 7,7%, bo można je kupić poniżej nominału. Trzeba jednak pamiętać, że ostateczny wynik zależy tu od przyszłego WIBORu. Jeszcze dłuższe serie mogą zaoferować nawet wyższe premie.

Nie spodziewam się więc powodzenia trzylatków, mimo dość rozsądnego podniesienia oferty. Nadal można jednak oczekiwać zainteresowania obligacjami antyinflacyjnymi. I tu uwaga: pułapką jest traktowanie obecnej inflacji jako przybliżonego wyniku, jaki dostanie się za rok. Pierwszy rok to oprocentowanie stałe, drugi zależy od tego, co będzie za rok itd. Jeśli inflacja spadnie, odsetki wraz z nią. Sposobem, aby zagwarantować sobie stały wynik, są obligacje stałoprocentowe. Jest w tym element spekulacji ("co się stanie"), szczególnie że rentowność obligacji stałoprocentowych jest rzędu 7% (niektóre serie mniej, inne niewiele więcej).

Przypomnę więc zdanie sprzed miesiąca: strategia kupowania obligacji zależy od tego, jakich zmian stóp i WIBOR oczekujemy. Jeśli spadków, to lepiej łaskawie popatrzeć na ofertę stałoprocentową, jeśli wzrostów i ich utrzymania - lepszy będzie zmienny procent, a może nawet powstrzymanie się od zakupu.

Można też na spekulację obligacjami patrzeć w inny sposób. Zakupienie ich dużo poniżej nominału oraz nadzieja na spadek inflacji mogą przynieść wzrosty. Już same oczekiwania przekładają się na handel i zmiany ceny. Np. w tym miesiącu obligacje FPC1140 - zapadające w 2040 roku - drożały, dając zysk niemal 5% względem początku czerwca, a ok. 10% względem dołka ceny i szczytu w czerwcu.

Warunki obligacji 4-letnich i dłuższych uległy poprawie i mogą być kuszącą ofertą. Odsetki za pierwszy rok w każdym wariancie są zbliżone, a zmiana z lipca wskazuje, że Skarbowi zależy na utrzymaniu tej atrakcyjności i fali zakupów. Jak długo, trudno powiedzieć, to zapewne zależy od potrzeb. Jak zwykle przypominam, jeśli kupować długoterminowe obligacje, warto wykorzystać limit dostępnych obligacji rodzinnych oraz w ramach IKE Obligacje, jednego z najbardziej udanych produktów PKO.

Brak komentarzy:

Prześlij komentarz