Raptem kilka tygodni temu pisałem o obligacjach, a tu kolejna zmiana po miesiącu! Rosną odsetki w pierwszym okresie oszczędzania obligacji antyinflacyjnych oraz dwulatek. Warunki trzymiesięcznych obligacji pozostają takie same.

| Obligacje / Warunki na: | 2022.02 | 2022.04 | 2022.05 |

|---|---|---|---|

| 3M | 1,0% | 1.5% | 1.5% |

| Dwulatki | 1,5% | 2,0% | 3% |

| Trzylatki | 1,6% w pierwszym półroczu, potem WIBOR 6M | 2,1% w pierwszym półroczu, potem WIBOR 6M | 3,2% w pierwszym półroczu, potem WIBOR 6M |

| Czterolatki | 1,8% pierwszy rok, potem inflacja+marża 1% | 2,3% pierwszy rok, potem inflacja+marża 1% | 3,3% pierwszy rok, potem inflacja+marża 1% |

| Dziesięciolatki | 2,2% pierwszy rok, potem inflacja+marża 1,25% | 2,7% pierwszy rok, potem inflacja+marża 1,25% | 3,7% pierwszy rok, potem inflacja+marża 1,25% |

| Sześciolatki (rodzinne) | 2,0% pierwszy rok, potem inflacja+marża 1,5% | 2,5% pierwszy rok, potem inflacja+marża 1,5% | 3,5% pierwszy rok, potem inflacja+marża 1,5% |

| Dwunastolatki (rodzinne) | 2,5% pierwszy rok, potem inflacja+marża 1,75% | 3% pierwszy rok, potem inflacja+marża 1,75% | 4% pierwszy rok, potem inflacja+marża 1,75% |

Inwestycję można zakończyć wcześniej, ale to kosztuje: 0,7 zł dla każdej obligacji 100 zł dwu-, trzy-, cztero- i sześcioletniej, a 2 zł dla dziesięcio- i dwunastolatków.

Tym razem zmiana nie dziwi, bo sprzedaż w marcu okazała się słaba po odliczeniu wyjątkowej emisji obligacji premiowych, a wkrótce poznamy, jak było w kwietniu - być może podobnie. Obligacje premiowe sprzedawały się dość dobrze (428 mln), są one roczne i oprócz 1,5% zysku oferują los w losowaniu dodatkowych pieniędzy. Pula 88888 zróżnicowanych nagród od 10 do 100.000 zł warta była około 4 mln, czyli mniej niż procent emisji.

Nadal rośnie presja banków i pojawiają się oferty promocyjne na trzy miesiące na 2% - 4%, dlatego dziwi mnie utrzymanie warunków dla obligacji 3M.

Obligacje dwuletnie nadal w porównaniu do trzy i czterolatków są średnią ofertą: nawet skrócenie inwestycji trzy- i czterolatek może będzie się bardziej opłacać, jeśli inflacja utrzyma się powyżej 4%. Dwulatki mogą jednak wydać się teraz kuszące w porównaniu z ofertami banków, gdzie atrakcyjne dłuższe lokaty oscylują w okolicy 3%. Roczna lokata w BOŚ daje 3,3% brutto.

Ale jak pisałem już w kwietniu, możliwy jest zakup obligacji skarbowych na rynku wtórnym, na Catalyst, i daje on wyższe zyski. Oto przykłady z końca kwietnia.

OK0423 zerokuponowe (wykup po nominale) to już mniej niż rok, a wyliczony ekwiwalent rentowności brutto to 5.31%, netto 4,3% - znacznie więcej, niż miesiąc temu, a więc pośpiech nie opłacał się. Cena nieco spadła (94,84)

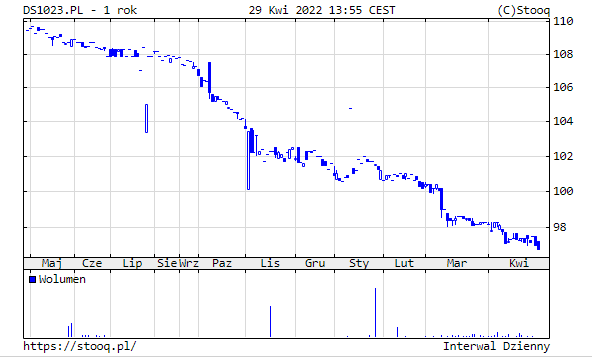

Półtoraroczne DS1023 o stałym oprocentowaniu spadały także, szybciej niż rosły odsetki. Rentowności brutto/netto 5,91%/4,79%.

OK0724 były notowane blisko minimów z kwietnia, liczona rentowność brutto 6.58% netto 5.33%.

Ponad trzyletnie DS0725 i WZ0525 nie miały wyższych rentowności netto niż OK0724. Ale jest jeszcze seria BGK FPC0725 z wyliczoną rentownością brutto 7,02%, netto 5,68%.

Serie WZ dają odsetki wg wskaźnika WIBOR6M, tak jak detaliczne obligacje trzyletnie, z tą różnicą, że w papierach detalicznych pierwsze półrocze daje niższe stałe odsetki. Ponadto WZ0524 i WZ0525 można było kupić poniżej nominału, co oznacza nieco wyższą zyskowność niż goły WIBOR6M. Czyli po raz kolejny warunki dla detalu są tu gorsze.

Przypominam, że obligacje z Catalyst można sprzedać na Catalyst w razie potrzeby, a opłaty są niższe niż w za odsprzedaż detalicznych w PKO. Jedyny znak zapytania to przyszła cena, ostatnie spadki nie są tu wielką zachętą, a już 5 maja będzie kolejne spotkanie RPP.

Nowe warunki obligacji detalicznych wyglądają lepiej dla kupujących obligacje 4-letnie i dłuższe, ale jest w tym łyżka dziegciu. Osoby, które kupowały je w lutym i marcu, zarobią do końca roku podobną kwotę a czasem i mniejszą, niż te, które kupią obligacje teraz, na ponad 7 miesięcy przed końcem. Mogą zastanawiać się, czy było warto się spieszyć?

Jeśli kupować obligacje, warto wykorzystać limit dostępnych obligacji rodzinnych oraz w ramach IKE Obligacje, jednego z najbardziej udanych produktów PKO.

Brak komentarzy:

Prześlij komentarz