| Obligacje / Warunki na: | 2022.04 | 2022.05 | 2022.06 |

|---|---|---|---|

| 3M | 1,0% | 1.5% | 3% |

| Roczne (ROR) | 5,25% pierwszy m-c, potem stopa referencyjna NBP | ||

| Dwuletnie (DOR) | >5,5% pierwszy m-c, potem stopa referencyjna NBP +0,25% | ||

| Trzylatki | 2,1% w pierwszym półroczu, potem WIBOR 6M | 3,2% w pierwszym półroczu, potem WIBOR 6M | 5,5% w pierwszym półroczu, potem WIBOR 6M |

| Czterolatki (COI) | 2,3% pierwszy rok, potem inflacja+marża 1% | 3,3% pierwszy rok, potem inflacja+marża 1% | 5,5% pierwszy rok, potem inflacja+marża 1% |

| Dziesięciolatki (EDO) | 2,7% pierwszy rok, potem inflacja+marża 1,25% | 3,7% pierwszy rok, potem inflacja+marża 1,25% | 5,75% pierwszy rok, potem inflacja+marża 1,25% |

| Sześciolatki (rodzinne) | 2,5% pierwszy rok, potem inflacja+marża 1,5% | 3,5% pierwszy rok, potem inflacja+marża 1,5% | 5,7% pierwszy rok, potem inflacja+marża 1,5% |

| Dwunastolatki (rodzinne) | 3% pierwszy rok, potem inflacja+marża 1,75% | 4% pierwszy rok, potem inflacja+marża 1,75% | 6% pierwszy rok, potem inflacja+marża 1,75% |

Inwestycję można zakończyć wcześniej, ale to kosztuje: 0,5 zł dla obligacji ROR, 0,7 zł dla każdej obligacji 100 zł dwu-, trzy-, cztero- i sześcioletniej, a 2 zł dla dziesięcio- i dwunastolatków.

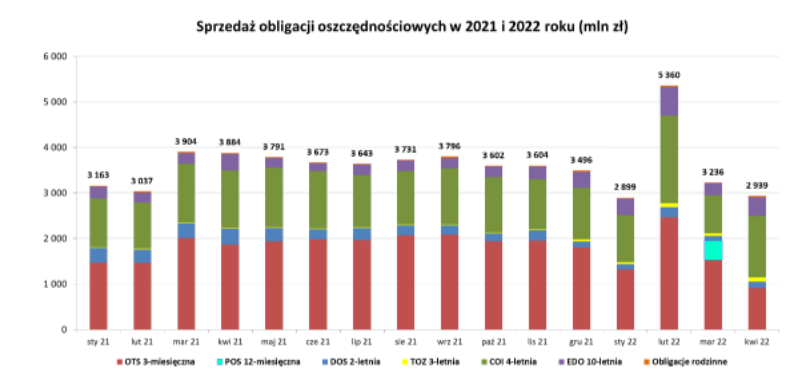

Sprzedaż w kwietniu była na poziomie stycznia. Wsparciem były obligacje czteroletnie, wyraźnie traciły obligacje 3M.

Nic dziwnego, że Skarb podniósł oferty. Ale i banki nie zasypują gruszek w popiele, depozyty na 4% na trzy miesiące są dość powszechne, na pół roku 5-5,5%, zaś BOŚ zaoferował niedawno nawet 7% na lokacie na trzy miesiące.

To wygląda jak rywalizacja i próba ratowania się przed nowymi obligacjami ROR i DOR. I tu uwaga: są to obligacje o zmiennym oprocentowaniu, czyli te 5,25% nie jest obietnicą na cały rok jak dla lokat bankowych, a ostateczny wynik będzie zależał od stóp procentowych NBP. Jeśli wzrosną, to odsetki będą większe, jak spadną, to otrzyma się mniej. Ostatecznie więc wynik jest niewiadomą, co nie ma miejsca przy lokatach lub obligacjach stałoprocentowych, a takie da się kupić na rynku wtórnym (Catalyst).

Można więc powiedzieć, że strategia kupowania obligacji zależy od ego, jakich zmian stóp i WIBOR oczekujemy. Jeśli spadków - lepiej popatrzeć na ofertę stałoprocentową, jeśli wzrostów i ich utrzymania - lepszy będzie zmienny procent. RPP może znów podnieść stopy, np. o 0,75% i wtedy ROR dałyby 6% w kolejnym miesiącu.

A co na to giełda Catalyst? Sądzę, że nadal jest konkurencyjna dla obligacji ponad rocznych. Natomiast do roku oferta Skarbu jest trudna do porównania, a przy podwyżkach stóp lepsza. OK0423 zerokuponowe (wykup po nominale) to mniej niż rok, a wyliczony ekwiwalent rentowności brutto to 5.43%, netto 4,4% (ale cena 95.16 wzrosła).

Dłuższe DS1023 o stałym oprocentowaniu dało się kupić za 97, co dawało 6,1% brutto rentowności. Ale jeśli patrzeć na oferty oparte o WIBOR6M, to BGK1023 za 100.05 odpowiadają 6.65% brutto, WZ0124 za 99.7 mają prognozowane brutto 6,46%. W tej chwili to więcej, niż DOR w pierwszym miesiącu. Ale to niecałe dwa lata, a jeśli popatrzeć na WZ0524, to rentowność rośnie do 6,83%. Zerokuponowe OK0724 po 87,18 to ekwiwalent brutto 6,53%.

Banki próbują nadążyć na Skarbem i oferują lokaty na dwa lata, gdzie oprocentowanie bywa również wysokie. Np. Pekao ma taką lokatę na 6%, ale uwaga, jej zerwanie to zwrot wszystkich odsetek.

Jeśli szukać konkurencji dla trzylatek, to oparte o WIBOR WZ0525 za 99.4 dają ekwiwalent 7.01% brutto, a stałoprocentowe FPC0725 za 82.9 nawet 7.67% brutto. Wszystkie ww. wyliczenia wykonał kalkulator ze strony Catalyst na dzień wpisu.

Przypominam, że obligacje z Catalyst można sprzedać na Catalyst w razie potrzeby, a opłaty są niższe niż w za odsprzedaż detalicznych w PKO. Znak zapytania to niestety przyszła cena sprzedaży.

Nowe warunki obligacji detalicznych wyglądają znacznie lepiej dla kupujących obligacje 4-letnie i dłuższe, tym razem wyraźnie podbito odsetki za pierwszy okres i w mojej opinii taki ruch może się szybko nie powtórzyć. Odsetki za pierwszy rok w każdym wariancie są zbliżone. Czy gospodarka zaskoczy na raz jeszcze w tym trudnym roku tak, by podbić ofertę? Trudno powiedzieć, jaki byłby to scenariusz. Z drugiej strony, obecna podwyżka i oparcie oferty o stopy procentowe powinno skłaniać Skarb Państwa do działań ograniczających inflację, by zbić koszty długu.

Jak zwykle przypominam, jeśli kupować długoterminowe obligacje, warto wykorzystać limit dostępnych obligacji rodzinnych oraz w ramach IKE Obligacje, jednego z najbardziej udanych produktów PKO.

A jakie obligacje kupić w IKE Obligacje w PKO przy założeniu, że RPP podniesie jeszcze stopy o 150pp a inflacja będzie rosła do nast. roku?

OdpowiedzUsuńKupując na IKE zakładam, że kupujący nastawi się na długie inwestowanie, więc wybiera zwykle EDO - dziesięcioletnie. W takim okresie wahania i fale inflacji są trudne do przewidzenia, ale marża nie. Nawet z powodu marży zwykle historycznie wychodziło się na tym lepiej niż na krótszych terminach. Ale jest wyjątek: jak się chce zakończyć inwestowanie, to dopasowuje sie trochę termin do planowanej wypłaty.

Usuń