Dane z minionego miesiąca

Zmiany aktywów uporządkowane kwotowo w funduszach otwartych -

na podstawie IZFiA - zmiana źródła, muszę się mu jeszcze przyjrzeć.

Poprzedni miesiąc TUTAJ

Podsumowanie miesiąca w podziale na typy funduszy polecam na Analizy.pl

Największe wzrosty kwotowe:

1. NN Konserwatywny 69 MLN

2. Allianz Structured Return 47,8 MLN

3. Aviva Investors Niskiego Ryzyka 43 MLN

4. PZU SFIO UNIVERSUM 33,6 MLN

5. NN (L) Krótkoterminowych Obligacji Plus 32,9 MLN

6. Allianz SFIO Trezor 32,7 MLN

7. Aviva Investors Krótkoterminowych Obligacji 32,6 MLN

8. QUERCUS short 32,1 MLN

9. Subfundusz IPOPEMA Short Equity 29,6 MLN

10. AXA FIO Subfundusz Ostrożnego Inwestowania 28,3 MLN

Bardzo skromne wzrosty kwotowe, ale duże procentowo wzrosty wybranych funduszy, co jeszcze pokażę. Blady cień rynku sprzed paru miesięcy. Pomijam tu grupę funduszy PPK, która jako niemal jedyna zyskiwała gromadnie.

Największe spadki:

1. Santander Prestiż Obligacji Korporacyjnych -2,42 MLD

2. Generali Korona Dochodowy -1,57 MLD

3. PKO Obligacji Skarbowych -1,5 MLD

4. Santander Obligacji Korporacyjnych -1,36 MLD

5. Pekao Spokojna Inwestycja -1,2 MLD

6. Pekao Konserwatywny -1,06 MLD

7. Pekao Konserwatywny Plus -983 MLN

8. Investor Oszczędnościowy -893 MLN

9. PKO Obligacji Długoterminowych -752 MLN

10. BGŻ BNP Paribas FIO Konserwatywnego Oszczędzania -603 MLN

Olbrzymia strata aktywów bankowych TFI, a przede wszystkim Santandera. Jak to się stało? Co wypłacający zrobili z pieniędzmi? Jak widać, konserwatywne fundusze także nie oparły się spadkom, choć niejednorodnie. Tu warto podkreślić: klienci nie uciekali z funduszy wyższego ryzyka do niskiego. Oni nawiewali gdzie pieprz rośnie, niemal zewsząd.

Wzrosty procentowe (fundusze o aktywach> 5 MLN miesiąc wcześniej):

1. Allianz Structured Return 982,79%

2. Pekao Obligacji Samorządowych 450,42%

3. PKO Obligacji Rynku Polskiego 400,71%

4. IPOPEMA Short Equity 182,55%

5. PZU FIO Ochrony Majątku 88,74%

6. QUERCUS short 88,49%

7. Pekao Megatrendy 71,17%

8. SKARBIEC-MARKET NEUTRAL 39,16%

9. Generali Złota 34,60%

10. AXA SFIO Globalnej Makroalokacji 33,59%

Pekao Obligacji Samorządowych to młody fundusz, więc jego obecność jest typowa dla nowych inicjatyw. Ale zaskakujący jest olbrzymi wzrost w Allianz Structured Return, który ostatnio nie rośnie. Widać olbrzymi ruch na funduszach short.PZU Ochrony Majątku to z kolei jeden z "najspokojniejszych" funduszy PZU w sensie wahań wyceny. Wzrosty jednostek zaliczył Skarbiec Market Neutral oraz ostatnia pozycja AXA Globalnej Makroalokacji (poniżej) - zaskoczenie, fundusze absolute return jakoś sobie poradziły.

Kilka funduszy znika z rynku, ale te pomińmy i zobaczmy, kto oberwał.

Spadki procentowe (fundusze aktywów> 5 MLN miesiąc wcześniej):

1. Investor Obligacji Korporacyjnych -71,58%

2. AGRO FIO Rynku Pieniężnego -70,88%

3. Allianz India Equity -69,95%

4. Allianz US Short Duration High Income Bond -69,54%

5. Investor Nieruchomości i Budownictwa -65,62%

6. Santander Prestiż Obligacji Korporacyjnych Globalny -54,47%

7. Santander Prestiż Obligacji Korporacyjnych -52,36%

8. Allianz SFIO PIMCO Global High Yield Bond -51,91%

9. Santander Prestiż Technologii i Innowacji -47,99%

10. Alter Absolutnej Stopy Zwrotu Rynku Polskiego -47,41%

Załamanie rynku obligacji korporacyjnych, a już w szczególności odpływy w Santanderze są bezrecendesowe. Czegoś takiego nie widziałem i nie chcę wierzyć, że to przypadek. O ile w przypadku małych funduszy zdarzało się, to tak gromadna ucieczka z udziałem dużych funduszy nie miała miejsca od niepamiętnych czasów.

Zastanawia mnie, co popchnęło uczestników do takiego runu, szczególnie po zaglądnięciu do sprawozdania Santandera, gdzie nie brakuje dużych firm rynków rozwiniętych. Przekonanie o ich upadku? Bardzo w to wątpię, to raczej nasz rynek, z udziałem mniejszych firm, ma swoje ryzyka. To wszystko miało miejsce w krótkim czasie, aż trudno uwierzyć w brak koordynacji.

W mBanku klienci zmieniali preferencje. Do połowy marca dobrze sprzedawał się PZU PD Polonez i NN Krótkoterminowych Obligacji. W połowie miesiąca Quercus short, a pod koniec Quercus lev i fundusze akcji, w tym PKO Akcji Rynku Polskiego i PKO Akcji Rynku Złota. Jakby szukanie trend, ale czy czasem nie za późne? Podobne typy pochodzą z Bossafund, z PZU PD Polonez jako nr 1.

Aktualności

Liczby wg notowania z 2020-04-15.

Fundusze niskiego ryzyka zagranicznych aktywów

Sytuacja nie zmieniła się na tyle, by wyniki 3M dawały powód do dumy. Owszem, rośnie dolar i papiery USD, ale poza tym wiele funduszy nie wróciło do starych wartości, pandemia trwa. Może więc, zamiast martwić się o nie, poszukajmy tych funduszy, które odbijają? Wyjątkowo popatrzmy na dane 1M.

Wzloty w terminie 1M:

Amundi Stars Global Aggregate (SFIO) 6.85%

Pekao Obligacji Dolarowych Plus 5.43%

Generali Obligacje: Globalne Rynki Wschodzące (SFIO) 3.97%

PKO Papierów Dłużnych USD 3.37%

PKO Bursztynowy (SFIO) 3.09%

Esaliens Makrostrategii Papierów Dłużnych (SFIO) 3.06%

Generali Obligacje: Nowa Europa 2.98%

Mocno dolar to zachęta do obligacji dolarowych, które skupuje FED, ale jeśli spojrzeć nieco krócej, mamy parę funduszy z odbiciem. Fundusz Amundi Stars Global Aggregate jest b. młody i raczej słabo dostępny, debiut w ciekawym czasie. Generali i Esaliens wcześniej odbijają niż konkurencja z rynków wschodzących.

Upadki w terminie 1M:

Allianz US Short Duration High Income Bond (SFIO) -5.8%

Allianz PIMCO Emerging Local Bond (SFIO) -5.63%

NN Obligacji Rynków Wschodzących (Waluta Lokalna) (NN SFIO) -4.12%

Allianz PIMCO Emerging Markets Bond (SFIO) -3.73%

Allianz Obligacji Zmiennokuponowych (SFIO) -3.72%

Jak widać, fundusze PIMCO nie wygrzebały się jeszcze ze strat, jakie miały miejsce w marcu. Ale czy pandemia okazała się pułapką dla rynków wschodzących, czy też dostarcza szansy, które dopiero za jakiś czas się zrealizuje? Dla funduszy obligacji wysokiego ryzyka to kiepski czas, ryzyko się może zrealizować.

Fundusze niskiego ryzyka polskich aktywów

Jeśli spojrzeć na okres 3M można wyłowić wygraną grupę - to obligacje skarbowe długoterminowe. Po wahaniach marca można było mieć wątpliwości, ale obniżki stóp i zakupy NBP zrobiły swoje.

Wzloty w terminie 3M:

NN FIO Obligacji 2 4.3%

inPZU Obligacje Polskie (SFIO) 4.2%

NN Obligacji 4.1%

Allianz Polskich Obligacji Skarbowych 3.5%

Aviva Investors Obligacji 3.5%

Ale znowu, spójrzmy krócej, ktoś się podnosi z tej katastrofy?

Wzloty w terminie 1M:

Ipopema Dłużny (SFIO) 4.02%

inPZU Obligacje Polskie (SFIO) 3.48%

Aviva Investors Obligacji 3.42%

Santander Obligacji Skarbowych 3.29%

Skarbiec Obligacja 3.2%

Hm, niespecjalnie. Natomiast wszystkich zwolennikom skarbówek należy przypomnieć: papiery w funduszach zwykle nie są indeksowane inflacją. Gdy inflacja pojawi się, to ich cena mocno spadnie. A może się pojawić, skoro największe instytucje świata rzucają walutę z helikopterów. Póki co banki obawiają się bardziej deflacji, zaniku gospodarki i konsumpcji, stąd ta reakcja. To bardzo kosztowne dla całego systemu, ale ryzyko domina upadłości jest duże i także niszczące. Czy uda się go uniknąć?

Póki co tracą nawet fundusze konserwatywne, co jest o tyle zaskakujące, że część z nich zanotowała wzrost aktywów. AGIO Kapitał zawiesił odkup jednostek z powodu licznych umorzeń. Uważam, że to lepsze dla klientów niż wyprzedaż Santandera (zobaczcie poprzedni miesiąc i dane o aktywach). Odbicie na Catalyst jest na razie powolne, rynek obawia się o firmy, które nie sprzedają lub nie pracują normalnie - jak one spłacą obligacje? Firmy, które zadbały o płynność, same skupują nieco swoich obligacji (np. Kruk, echo, Best). Ale są już i ofiary, np. Vivid Games i Kancelaria Medius (te akurat minimalnie wpłynęły na całość funduszy). Aviva Investors traci dodatkowo wskutek romansu z grupą high yeld.

Upadki w terminie 1M:

AGIO Kapitał (SFIO) -3.36%

Generali Profit Plus (SFIO) -2.48%

Aviva Investors Dochodowy -2.3%

Aviva Investors Dłużnych Papierów Korporacyjnych -1.82%

Pekao Konserwatywny Plus -1.69%

Pozostałe fundusze 1M

Tak jak spadki dawały pożywkę funduszom short, tak ostatnio zyskiwały fundusze akcji. Niektóre z nich wyraźnie pokonują swoją grupę, i co więcej, to nasze krajowe akcje wysforowały się przed grupy zagraniczne. Zyskiwało też złoto, a nawet - co zaskakujace - firmy surowcowe, choć same surowce nadal podlegają silnym wahaniom. Zdecydowanie mniej mrawe jest odbicie w Azji. Czy to nie zaskakujące, że to kraje azjatyckie lepiej poradziły sobie z pandemią, a rynki tam słabiej odbijają? Rynki finansowe wyraźnie oderwały się od realiów. Gdy Stany dalej walczą z pandemią, kraje EU są blisko szczytu, to giełdy już dyskontują wygraną, która może jeszcze pochłonąć wiele ofiar i w ludziach i w gospodarce.

Wzloty w terminie 1M:

Superfund Alternatywny 49.07%

PKO Akcji Rynku Złota 44.52%

QUERCUS lev (SFIO) 36.38%

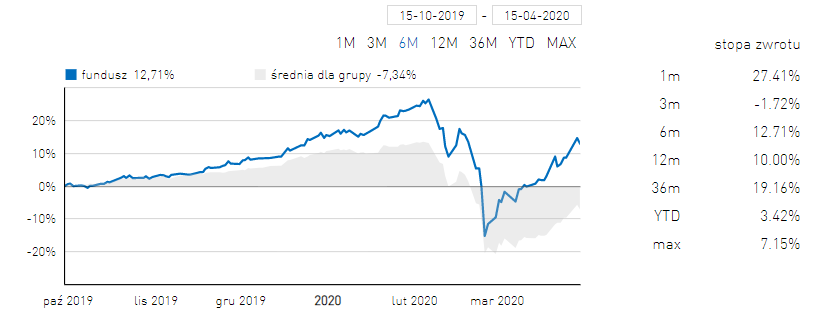

Skarbiec Małych i Średnich Spółek 27.41%

Rockbridge Dywidendowy 26.74%

Aviva Investors Małych Spółek 25.84%

Superfund Akcyjny 25.4%

PKO Surowców Globalny 23.15%

Amundi Indeks WIG 20 (SFIO) 21.81%

AXA Selective Equity 20.95%

Skarbiec MiŚS wygląda tak:

Upadki w terminie 1M:

QUERCUS short (SFIO) -17.22%

Allianz Structured Return (SFIO) -14.33%

Ipopema Short Equity (SFIO) -13.74%

Opera Beta-plus.pl (SFIO) -12.14%

Allianz India Equity (SFIO) -9.87%

MetLife Akcji Ameryki Łacińskiej (SFIO) -9.01%

Zaskakująco słabo, mimo spadku VIX, wypada fundusz Allianz Structured Return - coś tu mocno nie zagrało i czekam na wyjaśnienia od TFI Allianz. Słabe odbicie w Indiach i Ameryce Łacińskiej.

Treści zawarte na tym blogu nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w biuletynie. Autor blogu nie świadczy doradztwa w związku z opisywanymi transakcjami ani nie udziela porad inwestycyjnych lub rekomendacji zawarcia transakcji, co oznacza, że udzielone informacje nie mają charakteru porady inwestycyjnej lub rekomendacji. Ostateczna decyzja zawarcia transakcji należy wyłącznie do Czytelnika. Autor nie występuje w roli pośrednika ani przedstawiciela. Przed zawarciem jakiejkolwiek z opisywanych na łamach bloga transakcji, każdy Czytelnik powinien, nie opierając się na informacjach publikowanych na łamach bloga, określić jej ryzyko, potencjalne korzyści oraz straty z nią związane, jak również charakterystykę, konsekwencje prawne, podatkowe i księgowe transakcji oraz konsekwencje zmieniających się czynników rynkowych.

Brak komentarzy:

Prześlij komentarz