Dane z minionego miesiąca

Zmiany aktywów uporządkowane kwotowo w funduszach otwartych -

na podstawie biznes.pap.pl.

Poprzedni miesiąc TUTAJ

Największe wzrosty:

1. NN Krótkoterminowych Obligacji 288.16 MLN PLN 10.26%

2. Generali Korona Dochodowy 280.88 MLN PLN 4.23%

3. PZU Papierów Dłużnych POLONEZ 127.39 MLN PLN 5.68%

4. BGŻ BNP Paribas FIO Subfundusz Konserwatywnego Oszczędzania 90.35 MLN PLN 5.33%

5. PZU Oszczędnościowy 68.44 MLN PLN 3.49%

6. Santander Prestiż Obligacji Korporacyjnych 66.04 MLN PLN 1.45%

7. Pekao Konserwatywny Plus 62.62 MLN PLN 2.42%

8. QUERCUS Dłużny Krótkoterminowy 60.75 MLN PLN 49.31%

9. inPZU Inwestycji Ostrożnych 57.46 MLN PLN 34.23%

10. QUERCUS Ochrony Kapitału 48.92 MLN PLN 3.85%

Podobnie jak miesiąc temu klienci trzymają się rosnących funduszy dłużnych. Przyrosty kwot w TOP10 są mniejsze, niż miesiąc temu, ale nadal wyjątkowo dobre dla wielu subfunduszy (w tym Quercus, Generali Dochodowy, PZU Polonez). Nie było w lutym paniki w tym segmencie, ale można mówić o hamowaniu.

Największe spadki:

1. Aviva Investors Akcyjny -422.95 MLN PLN -11.68%

2. NN FIO Indeks Odpowiedzialnego Inwestowania -193.6 MLN PLN -13.33%

3. PKO Technologii i Innowacji Globalny -183.17 MLN PLN -10.78%

4. PZU Stabilnego Wzrostu MAZUREK -131.5 MLN PLN -4.82%

5. Santander Akcji Polskich -100.54 MLN PLN -14.48%

6. PKO Akcji Plus -98.82 MLN PLN -13.32%

7. NN Akcji -97.99 MLN PLN -10.92%

8. Aviva Investors Polskich Akcji -89.68 MLN PLN -12.62%

9. PZU Akcji KRAKOWIAK -89.12 MLN PLN -12.0%

10. Esaliens Parasol FIO Subfundusz Akcji -81.63 MLN PLN -11.26%

Co innego f. akcji: spadki aktywów. To liczby to przede wszystkim obraz giełd, indeksów notujących kilkanaście procent straty. Spadki, ale nie ucieczka w panice. Dobrze pokazują to fundusze Avivy, lidera aktywów. Technologiczny PKO z akcjami zagranicznymi także traci, a ilość funduszy na stracie spycha w cień dalsze pozycje, jak np. PKO Obligacji Długoterminowych.

Procentowe wzrosty funduszy o aktywach>5 MLN w poprzednim miesiącu

1. ALIOR Spokojny dla Ciebie 13.91 MLN PLN 85.92%

2. Generali Złota 5.07 MLN PLN 66.87%

3. PKO Emerytura 2025 5.27 MLN PLN 64.88%

4. Rockbridge Subfundusz Akcji Globalnych 4.27 MLN PLN 63.74%

5. PPK INPZU SFIO 2030 3.64 MLN PLN 62.0%

6. PKO Emerytura 2055 3.43 MLN PLN 57.68%

7. PKO Emerytura 2030 6.98 MLN PLN 57.68%

8. PPK INPZU SFIO 2035 3.96 MLN PLN 56.92%

9. PPK INPZU SFIO 2040 3.7 MLN PLN 55.69%

10. PKO Ekologii i Odpowiedzialności Społecznej Globalny 3.67 MLN PLN 54.32%

Na powyższej liście znalazły się głównie najmniejsze fundusze, ale zostawiłem ją, by pokazać, że nadal przybywało środków w funduszach zdefiniowanej daty - to pod PPK. Czytelnicy, czy chcecie śledzić aktywa PPK, czy wyłączyć je z zestawień?

Procentowe spadki funduszy o aktywach>5 MLN w poprzednim miesiącu

1. Open Finance Obligacji -6.71 MLN PLN -66.6%

2. AMUNDI INDEKS MSCI EMU -9.2 MLN PLN -64.27%

3. mBank Akcji Polskich -28.08 MLN PLN -60.03%

4. Open Finance Konserwatywny -5.56 MLN PLN -59.61%

5. Open Finance Stabilnego Wzrostu -3.06 MLN PLN -57.65%

6. Allianz India Equity -4.56 MLN PLN -46.22%

7. Noble Fund Akcji -15.06 MLN PLN -30.43%

8. Investor Ameryka Łacińska -3.95 MLN PLN -30.18%

9. QUERCUS short -15.44 MLN PLN -29.85%

10. Pekao Megatrendy -2.79 MLN PLN -29.33%

fundusze Open Finance były stosunkowo małe, a teraz mocno spadają im aktywa. Duże utraty w kierunkach egzotycznych, funduszach Allianz India Equity i Investor Ameryka Łacińska.

Aktualności

Koronawirus, traktowany dotąd jako choroba z Chin i ignorowany przez rynki, pojawia się w Europie i szybko rozprzestrzenia. Dochodzi do zakażenia nie tylko ludzi krajów rozwiniętych, ale i rynków z nimi związanych. Pandemia nie jest obojętna i dlatego od początku ją obserwuję. Aby zrozumieć, co się dzieje, warto przyswoić sobie istotną lekcję: rynki to naczynia połączone. Czasem cienką rurką, czasem wielkim kanałem. Wiedza o tych połaczeniach, świadomość, jest cenna. Poniżej spróbuję pokazać, jak to działa.

Fundusze niskiego ryzyka zagranicznych aktywów

Wzloty w terminie 3M:

PKO Papierów Dłużnych USD (Parasolowy FIO) 4.7%

inPZU Obligacje Rynków Rozwiniętych (inPZU SFIO) 0.7%

Generali Dolar (USD) (Generali Fundusze FIO) 0.3%

Pozostałe pozycje bliskie zera i ujemne. Odwrócenie sytuacji: teraz prawie wszyscy tracą. Trwa panika na obligacjach, szukanie płynności właściwie wszędzie. Ucieczka do dolara powoduje, że tylko fundusze w tej walucie zyskują. Nie wiem, ile to potrwa, dolar wystrzelił na rynkach, złotówka traci - to reakcja inwestorów na ryzyko.

Upadki w terminie 3M:

PZU Dłużny Rynków Wschodzących (GI FIO) -22.6%

Allianz PIMCO Emerging Local Bond (Allianz SFIO) -19.1%

Esaliens Makrostrategii Papierów Dłużnych (Esaliens Parasol Zagraniczny SFIO) -18.8%

NN (L) Globalny Długu Korporacyjnego (NN SFIO) -16.6%

Allianz PIMCO Emerging Markets Bond (Allianz SFIO) -16.0%

Allianz PIMCO Global High Yield Bond (Allianz SFIO) -16.0%

NN (L) Obligacji Rynków Wschodzących (Waluta Lokalna) (NN SFIO) -16.0%

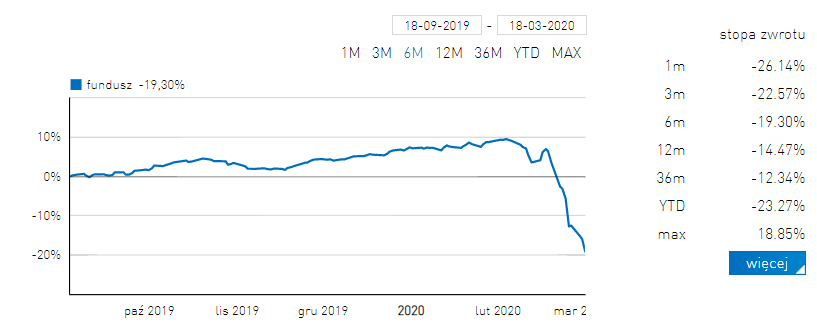

Jak wyglądał miesiąc u lidera zestawienia:

Ucieczka kapitału z rynków wschodzących (w części żyjących surowcami) to także inne obawy, o ich gospodarczą słabość, gotówkę ludzie zabierają z rynku bliżej siebie. Strach owocuje masowymi wyprzedażami, a jest to także strach przed recesją, która może zrujnować wiele biznesów. Szczególnie tych ryzykownych, czyli grupy high yeld - wysokich stóp. Początkowo zauważano, że zaraza w Chinach to spowolnienie dostaw i problemy producentów np. aut.

Skąd ta recesja, skoro ludziom żyje się coraz lepiej, martwimy się o brak pracowników? Pozamykano granice wielu krajów rozwiniętych, muzea i inne atrakcje, co oznacza brak nie tylko turystów, z których wiele krajów żyje, ale i brak migracji pracowników z krajów uboższych. Stanęły restauracje i centra handlowe. To sytuacja, w której wszyscy tracą. Gdy utrzyma się krótko - stracą mało. Utrzyma się długo - domino ruszy, masowe upadłości, zwolnienia, bankructwa i bezrobocie.

Czasem myślę, że niewiele nas różni od dinozaurów, które gapiły się w gwiazdy. Obserwujemy otoczenie zbyt bezmyślnie. Dinozaurom pewnego dnia, według teorii naukowców, taka piękna "gwiazda" spadła prosto na pysk i wybiła pół świata. My uważamy się za mądrzejszych. Tydzień temu internauci gapili się na głodne małpy w Tajlandii.

Opustoszałe miejsce po turystach to skutek wirusa, pośrednio spowodował katastrofę w małpiej gromadzie: nikt ich nie karmi. Ciekawostka? To ostrzeżenie. To los branży turystycznej w pigułce, a już obecnie transportu lotniczego. Bez wsparcia rządów żadna linia lotnicza nie wytrzyma tego roku. Kolejne branże moga do tej wizji dołączyć efektem domina. Co z budownictwem, najmem mieszkań, kredytem pod inwestycje? To już nie tylko czasowo zamknięte galerie, restauracje. Dlatego mamy pakiety pomocy, pieniądze sypią się hurtem, co budzi to kolejne obawy. Który budżet to wytrzyma, który kraj. Jestem jednak zdania, że umiejętne wsparcie jest konieczne, by koło gospodarki nagle nie stanęło. I małpy też uratujemy.

Fundusze niskiego ryzyka polskich aktywów

Wzloty w terminie 3M:

NN FIO Obligacji 2 1.7%

NN Obligacji (NN FIO) 1.7%

inPZU Obligacje Polskie (inPZU SFIO) 1.5%

MetLife Obligacji Plus (Światowy SFIO) 1.5%

Esaliens Obligacji (Esaliens Parasol FIO) 1.4%

NN Krótkoterminowych Obligacji (NN FIO) 1.4%

Allianz Polskich Obligacji Skarbowych (Allianz FIO) 1.1%

AXA Obligacji (AXA FIO) 1.0%

BNPP Papierów Dłużnych (BNPP FIO) 1.0%

Santander Obligacji Skarbowych (Santander FIO) 1.0%

Dobra wiadomość jest taka: mimo fatalnych wyprzedaży obligacji państw i firm (rodzimy Catalyst ma takie promocje, jakich 10 lat nie widziałem) są fundusze, którym udało się uratować część zysku z poprzednich miesięcy. Przynajmniej taki jest stan na dziś. (Disclaimer: mój blog niczego nie obiecuje i staram się pilnować, by pokazać sytuację, a nie wróżyć z fusów, czy tak dalej będzie.) Na razie słyszymy o progrmach skupu aktywów, także przez NBP. O działaniach banków i funduszach pisały Analizy.pl, przestrzegajac przed pochopnymi decyzjami. A poniżej ciemna strona mocy.

Upadki w terminie 3M:

Santander Prestiż Obligacji Korporacyjnych (Santander Prestiż SFIO) -8.6%

Santander Obligacji Korporacyjnych (Santander FIO) -8.1%

Millennium Obligacji Korporacyjnych (Millennium SFIO) -6.2%

PZU Papierów Dłużnych POLONEZ (PZU FIO Parasolowy) -6.2%

PZU Dłużny Aktywny (PZU FIO Parasolowy) -6.0%

SEJF Papierów Dłużnych (SEJF FIO) -5.6%

BPS Dłużny (BPS SFIO) -5.2%

Aviva Investors Dłużnych Papierów Korporacyjnych (Aviva Investors FIO) -4.6%

ALIOR Papierów Dłużnych (ALIOR SFIO) -3.4%

Pekao Konserwatywny Plus (Pekao FIO) -3.1%

Podałem wyżej długą listę, by pokazać skalę spadków. Dlaczego fundusze krajowe tak się różnią, czemu te tracą? Otóż ich zyski były piękne, ale nie brały się znikąd. W przypadku Santandera i Avivy to skutek posiadania udziałów w zagranicznych funduszach high yeld, oraz innych, też rynków wschodzących. PZU celowało w obligacje PEMEX, wspomniane wyżej - i w ten sposób rynkowe naczynia połączone powodują, że ropa ma wpływ na stan posiadania Polaka-szaraka, który ma tyle fizycznej ropy, co w baku. Do tego dodajmy wyjątkowo silną wyprzedaż na rodzimym rynu obligacji Catalyst i spadki na obligacjach długoterminowych skarbu państw, w tym Polski. Jak popatrzycie na nazwy funduszy w obu grupach, to doszło do odwrócenia sytuacji jeszcze sprzed paru miesięcy: ci, co ładnie rośli, właśnie spadają jak kamień. Przypadki BPS czy Sejf to inna para kaloszy, znana Czytelnikom.

Warto tu podkreślić, że cenami rządzą emocje i obawy, a nie faktyczna upadłość emitenta, jak PBS Sanok w styczniu. Ale stan rynku, ilość obaw, suma wszystkich strachów, które są rekordowe od wielu lat, wynikają z ryzyk, które maja uzasadnienie. Usuniemy ryzyka - dojdzie do poprawy. Im dłużej jest źle w gospodarce w związku z pandemią, tym ryzyka mają szansę na materializację. I znowu, wydatki krajów mają wspomóc firmy, by nie upadły, by i ludzie nie bankrutowali. Bo to też naczynia połączone.

Pandemia pokazała jak bardzo od siebie jesteśmy zależni, jak istotne są rezerwy i kontrola ryzyka. W Chinach region Hubei, centrum zarazy, miał wsparcie z zewnątrz. Podjęto ostre i szybkie działania (kto pamięta szpital w 10 dni?), których nikt nie podważał. Państwa EU okazują się wyspami egoizmu, pozbawionymi inicjatywy, dyscypliny i refleksji.

Pozostałe fundusze 1M

Wzloty w terminie 1M:

QUERCUS short (Parasolowy SFIO) 40.43%

Ipopema Short Equity (Ipopema SFIO) 36.22%

Optimum VL Agresywny (Optimum FIO) 10.79%

Optimum VL Aktywny (Optimum FIO) 9.24%

Superfund GREEN (Superfund SFIO) 3.54%

Superfund Trend Plus Powiązany SFIO kat. Standardowa 3.14%

Skarbiec Market Neutral (Skarbiec FIO) 2.43%

Skarbiec Market Neutral jest znów jakby neutralnie odporny. Fundusze Superfund wyglądają intygujaco, mają swój czas, ale w bardzo długim terminie miały problemy ze wzrostem.

Upadki w terminie 1M:

QUERCUS lev (Parasolowy SFIO) -60.8%

Rockbridge FIO Akcji Lewarowany (w likwidacji) -53.47%

Esaliens Globalnych Zasobów (Esaliens Parasol Zagraniczny SFIO) -50.15%

Novo Akcji (Novo FIO) -46.93%

MetLife Akcji Ameryki Łacińskiej (Światowy SFIO) -43.79%

Esaliens Małych Spółek Amerykańskich (Esaliens Parasol Zagraniczny SFIO) -42.35%

Esaliens Okazji Rynkowych (Esaliens Parasol Zagraniczny SFIO) -41.04%

Minus 50 procent w miesiąc. Błyskawica. Poziom strachu, mierzony indeksem VIX, pokonał rok 2008 (zmiana od lutego z kilknastu na ponad 80 punktów). Jeszcze na początku marca wydawało się, że spadki to promocje, a działania krajów dadzą szybkie skutki. Nic z tego, i strach rósł. W nowoczesnej historii nigdy nie był tak wysoko. Dla przypomnienia fundusz, który w strategii ma ujemne korelowanie z VIX , Allianz Structured Return. W piątek VIX nieco spadł, a skala poprzednich wzrostów dała taki wykres.

Obecna olbrzymia zmienność jest dobra dla wyjadaczy, sprzedających chwilowe odbicia. Epidemia może wygasnąć, jest nadzieja, nawet gdy teraz patrzymy jak lawinowo rośnie. Wyzdrowiałe osoby zyskały większą odporność. Wiele osób pracuje nad tym, by pojawiły się skuteczne leki. Ich obecność usunęłaby wszechobecny strach. Chiny, które podobno wyeliminowały zarażenia w kraju, nadal izolują się od reszty świata, leczą jeszcze kilka tys. osób (niektóre blisko miesiąc). Korea wkłada dużo wysiłku w testy na wirusa i jest na drodze poprawy. W jej ślady może iść kilka innych krajów, stosujących szerokie testy. To potrwa, zanim znacząca grupa krajów pozbędzie się choroby, wróci zaufanie, i znowu ruszą wszelkie biznesy turystyczne, migracyjne itd. Kryzys roku 2008 uczy, że w tym okresie niebezpieczne są wszelkie przelewarowane biznesy, o niskiej płynności, mogące wypadać jak trupy z szafy. Są ryzyka, ale i szanse. Zapraszam do śledzenia ze mną epidemii na Twitterze.

Treści zawarte na tym blogu nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w biuletynie. Autor blogu nie świadczy doradztwa w związku z opisywanymi transakcjami ani nie udziela porad inwestycyjnych lub rekomendacji zawarcia transakcji, co oznacza, że udzielone informacje nie mają charakteru porady inwestycyjnej lub rekomendacji. Ostateczna decyzja zawarcia transakcji należy wyłącznie do Czytelnika. Autor nie występuje w roli pośrednika ani przedstawiciela. Przed zawarciem jakiejkolwiek z opisywanych na łamach bloga transakcji, każdy Czytelnik powinien, nie opierając się na informacjach publikowanych na łamach bloga, określić jej ryzyko, potencjalne korzyści oraz straty z nią związane, jak również charakterystykę, konsekwencje prawne, podatkowe i księgowe transakcji oraz konsekwencje zmieniających się czynników rynkowych.

Naprawdę świetnie napisane. Pozdrawiam.

OdpowiedzUsuń