Ten wpis jest cykliczną kontynuacją przeglądu funduszy, jaki pierwszy raz zrobiłem w 2020 roku. Funduszom dłużnym przyjrzałem się w poprzednim wpisie.

Dla przypomnienia, jak rok temu przeglądam fundusze otwarte: akcji, mieszane i surowcowe, których długoterminowe stopy zwrotu wyróżniają się i mogą wydać się atrakcyjne na tle konkurencji oraz na tle rynku długu. Liczę przy tym, że nasuną się mi - i Czytelnikom - spostrzeżenia.

Poprzednio dla funduszy dłużnych jako istotne kryterium przyjąłem poziom odsetek lokat bankowych i wziąłem poprawkę na rosnące stopy procentowe, które przeceniły obligacje. Dla funduszy akcyjnych nie muszę tego robić, uznaję jednocześnie, że podjęte w nich ryzyko powinno skompensować się z wyższą nagrodą i oddać ryzyka rosnącej inflacji. Dlatego jako próg pozostawiłem wartości stóp zwrotu dla okresu pięciu lat 25% dla akcji i 20% dla funduszy mieszanych i innych. Może wyda się Wam to niewiele, ale w dłuższym okresie czasu rynek różnie się zachowywał, a obie te wartości są przynajmniej dwa razy takie jak przy przeglądzie części dłużnej funduszy. Źródłem danych pozostaje serwis biznesradar.

Zaczynamy od rodzimego rynku. Jeśli spojrzeć na WIG, to w roku 2021 kontynuował ruch w górę aż do jesieni i jest na poziomie powyżej jakiegokolwiek z ostatnich 10 lat. To pomogło funduszom akcji poprawić zeszłoroczny wynik i licznie pokonać umowną barierę, ale uwaga: WIG w pięć lat wzrósł około 33%, a fundusze?

Najlepiej wypadły tu fundusze o selektywnym charakterze, jak Quercus Agresywny czy dywidendowy Investor. Z kolei Investor Akcji jest właściwie funduszem akcji zarówno polskich, jak i zagranicznych, co nawet w tym wypadku mu pomogło. Z tych deklarujących szerszą politykę nieźle wypadł Metlife. W tabeli znajdziecie dwa razy fundusz NN Akcji ze względu na dwie kategorie jednostek. Jednostki K są dedykowane IKE/IKZE i ze względu na niższe koszty zarządzania dają lepsze wyniki.

Zrównoważone fundusze akcji zagranicznych - tu pojawił się Allianz Zbalansowana Multistrategia. Trójka liderów zdecydowanie odcięła się od konkurencji (w której mFundusz dla aktywnych był wysoko, ale nieco poniżej 20% zwrotu).

W grupie zrównoważone-inne ponad umowną barierą pojawiły się licznie fundusze zdefiniowanej daty NN (ponownie NN!) oraz dwa bardziej agresywne PKO. Jak rok temu obecne są też strategie z Pekao, ale już bez Chin:

W grupie stabilnej mamy tych samych liderów co rok temu: Investor, Ipopema, Skarbiec, a nowym gościem jest Santander.

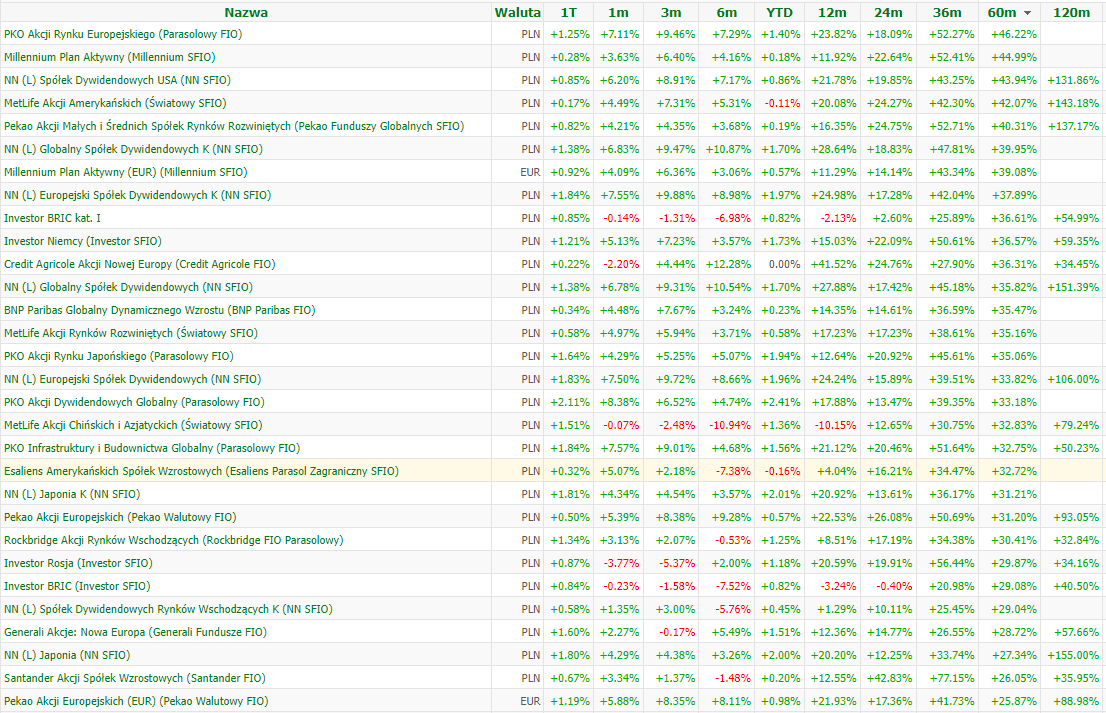

I na koniec akcje zagraniczne. Tym razem lista jest tak długa, że musiałem podzielić ją na części. Lider, Skarbiec Spółek Wzrostowych, utracił część przewagi. To nie był też najlepszy rok dla spółek nowych nadziei, natomiast całkiem niezły dla rynku amerykańskiego, europejskiego, Indii, Rosji, Japonii, przy czym rynki rozwinięte były nieco mocniejsze. Nadal dobrze też zachowywały się strategie śledzenia megatrendów. Znajdziecie tu wielu liderów z roku poprzedniego, ale i kolejnych konkurentów. Jest w czym wybierać.

Podsumowując, po kolejnym roku liczba funduszy mieszanych i akcji prezentujących atrakcyjne wyniki wzrosła. Możliwe, że jakąś cegiełkę dodały tu malejące koszty zarządzania w funduszach. Większości funduszy sprzyjały oczywiście też okoliczności rynkowe ostatnich lat. Inwestorzy mogą przebierać w ofertach, biorąc pod uwagę nie tylko stopę zwrotu, ale i zmienność, siłę trendu. Pamiętajmy, że przeszłe wyniki nie są obietnicą przyszłych.

Treści zawarte na tym blogu nie stanowią rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych lub ich emitentów (Dz. U. z 2005 r. Nr 206, poz. 1715). Zgodnie z powyższym autor nie ponosi jakiejkolwiek odpowiedzialności za decyzje inwestycyjne podejmowane na podstawie treści zawartych w biuletynie. Autor blogu nie świadczy doradztwa w związku z opisywanymi transakcjami ani nie udziela porad inwestycyjnych lub rekomendacji zawarcia transakcji, co oznacza, że udzielone informacje nie mają charakteru porady inwestycyjnej lub rekomendacji. Ostateczna decyzja zawarcia transakcji należy wyłącznie do Czytelnika. Autor nie występuje w roli pośrednika ani przedstawiciela. Przed zawarciem jakiejkolwiek z opisywanych na łamach bloga transakcji, każdy Czytelnik powinien, nie opierając się na informacjach publikowanych na łamach bloga, określić jej ryzyko, potencjalne korzyści oraz straty z nią związane, jak również charakterystykę, konsekwencje prawne, podatkowe i księgowe transakcji oraz konsekwencje zmieniających się czynników rynkowych.

Brak komentarzy:

Prześlij komentarz