Ale zacznę od oczekiwań. Jako klient liczyłem (i czasem jeszcze liczę) na to, że posiadane fundusze, czy ich portfel, będą zyskiwać i pokonają lokaty bankowe. Dziś wydaje się to proste, odsetki z lokat są symboliczne. Korzystaliśmy wcześniej z lokat, by zachować wartość pieniądza i chronić przed inflacją. Logicznym następstwem tego oczekiwania jest pokonanie inflacji, a nawet obligacji skarbowych, jako konkurencyjnego produktu, bo część obligacji indeksowane jest inflacją.

Chcielibyśmy uzyskiwać dodatnie stopy zwrotu umożliwiające zachowanie realnej wartości pieniądza, a najlepiej zysk ponad to. W dobie niskich stóp procentowych i gwałtownych zmian zaufania do rynku nie jest to łatwe zadanie. Jeśli doliczyć do stóp zwrotu jeszcze podatek, to oczekiwania klienta mocno rosną w stosunku do tego, co widzi jako wyniki funduszy dłużnych. Część z nich nie jest w stanie spełnić tak wysokich wymagań, albo spełnia je tylko dzięki papierom z rynków zagranicznych.

Pojawia się wówczas pokusa zwiększenia ryzyka poprzez inwestycję w fundusze innych aktywów. Mieszanie portfela. Ba, dawno temu były takie szczęśliwe okresy naszego rynku, że zarówno obligacje, jak i akcje dawały zysk ponad inflację. Fundusze zrównoważone były naturalną próbą takiego mieszanego podejścia, ale jak sobie radzą - albo raczej jak często nie radzą - pisałem już poprzednio, TUTAJ. Już wówczas marzył mi się fundusz ze strategią, która pozwoli klientom siedzieć w fotelu i tylko obserwować rosnące zyski.

Skoro takich ofert nie ma, to logiczne będzie, że klienci sami podejmują próby konstrukcji portfeli, kupując fundusze akcji i fundusze dłużne. Czytając o giełdowych graczach marzą się nam fundusze, które zarabiają w każdej sytuacji rynkowej. No, zejdźmy trochę na ziemię: które pokonają indeksy giełdowe, bo przecież są zarządzane aktywnie przez specjalistów!

Jeśli skierujemy zainteresowanie na warszawską giełdę, to przykładowo, byłoby cudnie, gdyby fundusze szerokiego rynku polskich akcji (uniwersalne) pokonały WIG, a już na pewno WIG20, który wypadał dużo gorzej w ostatnich 10 latach: stracił około 24% licząc według notowania z 29.08.2020, podczas gdy WIG ponad 24% zyskał.

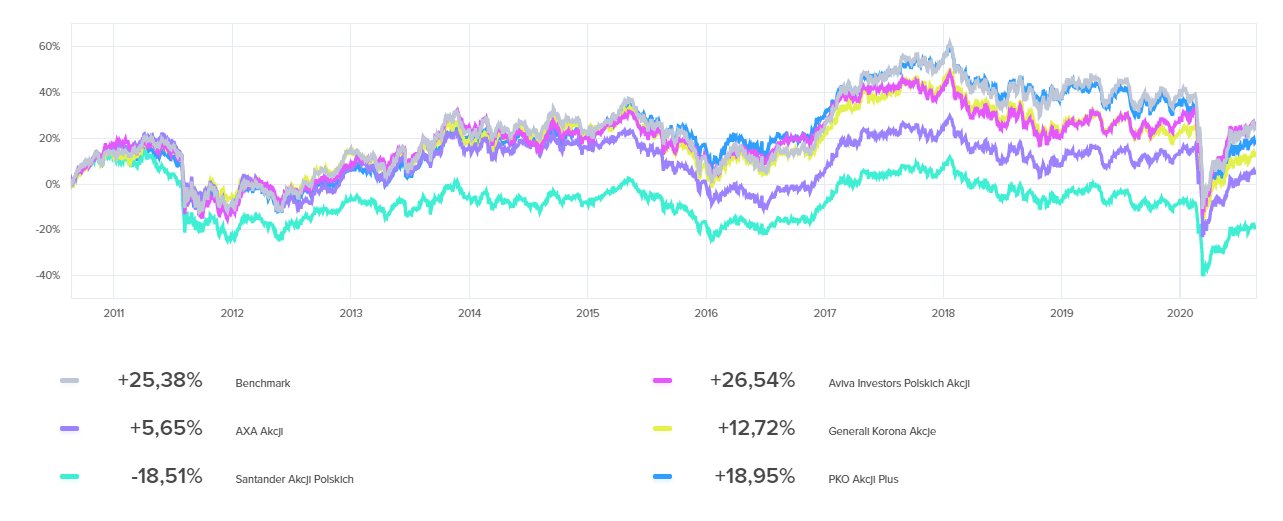

Mimo to, i mimo możliwości ograniczenia zaangażowania w akcje, są takie fundusze, które już z WIG20 miały kłopot. Tym bardziej WIG okazuje się wysoką poprzeczką. Oto przykład, w którym wybrałem kilka sporych funduszy polskich akcji, publikujących swoje portfele:

Do tego te 10 lat i circa 25% zysku - trochę mało, prawda? A zaczynaliśmy przecież od marzeń o pokonywaniu inflacji, obligacji... Jeśli ktoś liczył na hossę, to strasznie się zawiódł. Czy fundusze nie mogłyby wycisnąć jednak więcej?

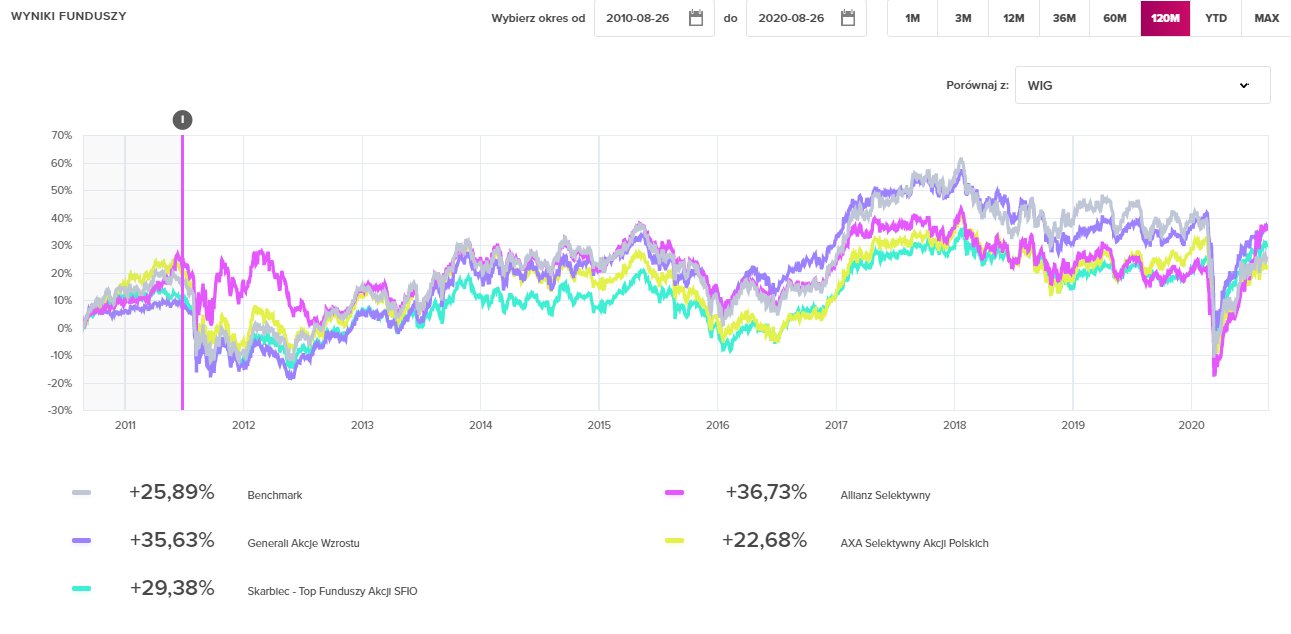

Kolejny dzień, kolejny pomysł - w grupie funduszy uniwersalnych są takie, które dokonują dodatkowej selekcji. Czy one wypadną lepiej?

Niby jest lepiej, ale jak się dobrze przyjrzeć wykresowi - to nie zawsze. W początku 2018 roku, a potem 2019, WIG rósł szybciej od funduszy i pokonał je, podobnie w okresie wzrostu w 2013 roku. Gdyby wcześniej przerwać wyścig, WIG wygrałby. Z kolei w 2012 r. Allianz zyskał sporą przewagę, która potem zanika. Natomiast ostatni rok to spora przewaga tych funduszy nad WIG, czy na długo? A może odrobinę przewagi zyskały wszystkie na tym, że ich koszty zarządzania zostały ograniczone?

Jedno jest pewne: bez aktywnego podejścia inwestora ani z tych funduszy, ani indeksowych (które mają odwzorować benchmark!) wiele się nie wyciągnęło. Przemycę tu tezę niezbyt popularną: aktywne podejście inwestora jest póki co ważne i ETF czy fundusze indeksowe tego nie zmienią i nie stanowią cudownego "pacaneum". Gra na zmienności, w tym takie proste podejście jak strategia 60/40 , mogłaby podnieść wynik. Racjonalne się też wydaje, że inwestorzy szukali szczęścia po prostu w innych segmentach, jak małe spółki, albo innych rynkach, jak amerykańskie akcje - tam, gdzie widzieli wzrost. Rynek funduszy rynków zagranicznych rozrósł się.

I w tym punkcie skończę, życząc zarówno klientom, jak i funduszom, dobrych typowań rosnących trendów. Tak naprawdę - tyle nam trzeba do spełnienia marzeń.

Brak komentarzy:

Prześlij komentarz