Podobne dopasowanie portfela opisywały strony Bossafund (link TUTAJ) - to dla osób, które wolą czarno na białym. Choć idea jest stara, za portfelem Jacka przemawia prostota, do tego symulacja daje konkretny wynik, który może stanowić poziom odniesienia. OK, skoro to takie proste, to zadałem sobie pytania: czy fundusze inwestycyjne na to wpadły? I czy pobicie zwrotu 5% udało im się, może maja lepszą strategię? . Portfel 60/40 wymaga minimum aktywności, więc ambicje funduszy aktywnych powinny być wyższe.

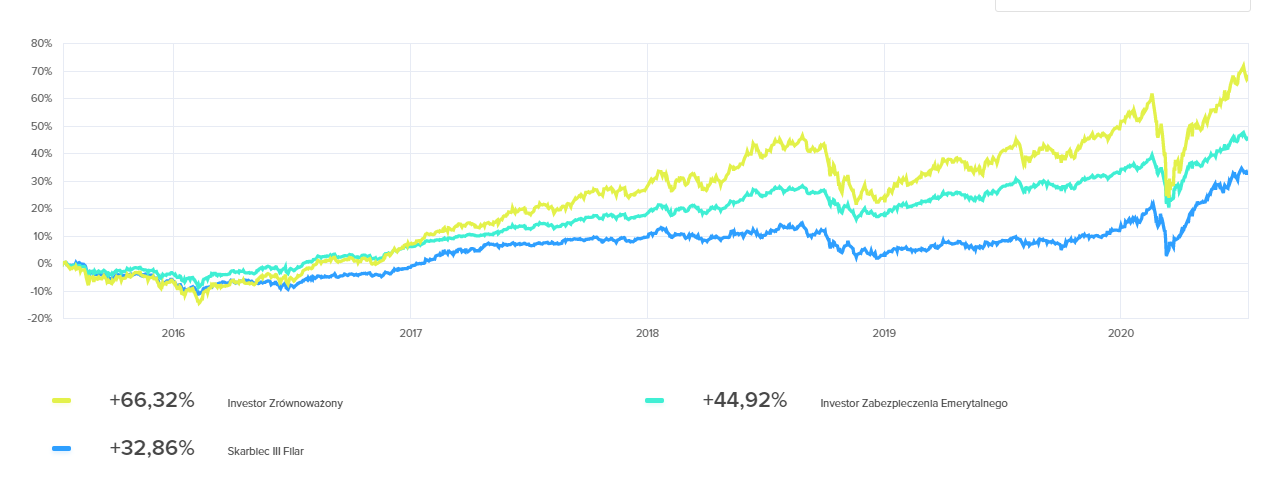

Ze względu na strukturę adekwatne byłoby przeszukanie kandydatów wśród funduszy mieszanych polskich. A że ich zewnętrzne opisy są dość ogólne, a wewnętrzne strategie nieznane, skupiłem się na wynikach. Na początek wziąłem pod lupę wyniki za 5 lat, korzystając z serwisu Analizy.pl w starszej odsłonie, gdzie możliwe było sortowanie po wyniku 60M. Odnalazłem tylko 3 fundusze mieszane bijące rezultat 5% rocznie: Investor Zrównoważony, Investor Zabezpieczenia Emerytalnego i Skarbiec III Filar. Co więcej, jak się później okazało, bijące go też w perspektywie 10 lat i 3 lat (za 10 lat odpowiednio ok. 145%, 96%, 65%). Oto one na jednym wykresie 60M:

Jak widać, fundusz Skarbca idzie niemal płasko w latach 2018-2019, konkurenci pokonują go w tym okresie. Fundusze wyraźnie reprezentują inny poziom ryzyka, co uwidacznia tegoroczny kryzys. Z powyższych najbardziej podoba mi się wykres Investor Zabezpieczenia Emerytalnego - ograniczył spadek w pandemii, a i tak uzyskał niezły wynik. Właściwie każde większe załamanie tych funduszy było okazją do kupna, by uzyskać nieprzeciętny wynik.

W okresie 10 lat znalazłem więcej funduszy mieszanych i tzw. stabilnych, które pokonały wynik 5% rocznie dla okresu 10 lat, jednak ostatnia pięciolatka nie była dla nich łaskawa. Niektóre z nich zmieniły strategię (dawna Arka) na tyle istotnie, że nie zobaczycie ich pełnej historii na portalu Analizy.pl - pomogła mi strona biznesradar.pl . Są to głównie produkty banków nastawione na rynki zagraniczne (w nawiasie przybliżony wynik za 10 lat):

Pekao Strategii Globalnej (68%)

Pekao Zrównoważony Rynku Amerykańskiego (89%)

Pekao Dochodu i Wzrostu Rynku Chińskiego (52%)

MetLife Zrównoważony Azjatycki (50%)

Santander Platinum Dynamiczny (54%)

Santander Platinum Stabilny (64%)

Biorąc pod uwagę, że operowały głównie na rynkach zagranicznych, to wydaje się, że branie ich do porównania byłoby nie fair - strategia 60/40 w innym obszarze geograficznym dałaby inny, prawdopodobnie wyższy wynik, którego nie pokonałyby. Z drugiej strony jeśli zajrzycie do sprawozdań funduszy Investors, to mają one właśnie taki mocny romans z rynkami zagranicznymi, tyle, że ich nazwy tego nie sugerują, ani grupa przypisana przez Analizy.pl. Na dobrą sprawę - nie można powiedzieć, że obecnie wygrywają z portfelem 60/40 w równej walce i tak do końca nie wiadomo, jak radziłyby sobie ograniczone do rynku polskiego!

Ale dlaczego tak mało funduszy przeszło przez próg 5%, szczególnie za 5 lat? To pytanie dla zarządzających: dlaczego nie potraficie stworzyć funduszu mieszanego, który daje zarobić jak portfel 60/40? Szukając odpowiedzi, odnalazłem starsze opracowanie na Bossafund, format pdf TUTAJ. Zachęcam do lektury - dokument dyskutuje własną konstrukcję portfela mieszanego i porównuje ją do wyników TFI. Okazuje się, że już w przeszłości własny portfel bił fundusze zrównoważone i nie bez znaczenia były tu wysokie koszty funduszy. Zejście z kosztów może więc poprawić wynik, ale chyba to nie jedyny czynnik, jak zauważa autor, koszty funduszy i ich wyniki nie bardzo idą w parze. A raport pisał Grzegorz Zalewski i też mu wyszło, że Investor Zrównoważony wykręcał niezły wynik. Drugie miejsce należało do PZU, które niestety dziś nie załapało się w progu 5% rocznie. Niestety, historyczne wyniki często się nie powtarzają.

Widzę tu olbrzymie pole do popisu dla TFI, i liczę na to, że któreś Towarzystwo ambitnie podejmie się pokonać strategię 60/40 przy nowych warunkach ekonomicznych i prawnych. Mamy co prawda czas niskich stóp procentowych, ale też spadające koszty zarządzania.

Skoro nurkujemy w dane za lata 2010-2020, to moje kolejne pytanie brzmiało: jakie jeszcze fundusze pobiły barierę 5% rocznie okresie 5-10 lat? Znajdziemy tu głównie fundusze technologiczne, rynków rozwiniętych (hossa w USA!), selektywne, fundusze złota (okres 5 lat) i oraz niektóre fundusze MiŚS. Duża posucha od strony funduszy akcji uniwersalnych krajowego pochodzenia, (wyjątkiem był Investor Akcji, mieszający różne rynki) . Ale za to w okresie 10 lat jest kilka funduszy obligacji (!), np PZU PD Polonez, NN Obligacji, Skarbiec Dłużny Uniwersalny. Fundusze quasi-pieniężne w ogóle nie pokonały poziomu 5% (najlepszy za 10 lat był Generali Korona Dochodowy), a grupa subfunduszy obligacji korporacyjnych wręcz zniechęca. Wniosek: zarówno dobór aktywów, jak i zarządzającego mógł wyraźnie poprawić końcowy wynik. Nie jest obojętne, jakie akcje stanowiły 60% portfela, a jakie obligacje 40%. Trzymając się zyskownych funduszy obligacji moglibyśmy również pokonać wynik 5% w okresie 10 lat, a to głównie za sprawą znacznie wyższych stóp procentowych. Ostatnie 5 lat już nie było takie łaskawe: tu najlepsze wyniki oscylują około 20%.

Podsumowując:

- brakuje funduszy mieszanych o niskich kosztach, eksplorujących skuteczne strategie, nawet tak proste jak portfel 60/40;

- nie jest obojętne dla rezultatu, jakie indeksy i jakie TFI wybierzemy do portfela modelu obranej strategii;

- z tego powodu samodzielna budowa portfela ma jak najbardziej sens;

- długoterminowe spojrzenie na fundusze ujawnia ich słabości i może być pomocne w selekcji, nie jest jednak pozbawione efektu "pewności wstecznej".

Brak komentarzy:

Prześlij komentarz