| Obligacje / Warunki na: | 2022.07 | 2022.08 | od 2022.10 |

|---|---|---|---|

| 3M | 3% | 3% | 3% |

| Roczne (ROR) | 6% pierwszy m-c, potem stopa referencyjna NBP | 6,5% pierwszy m-c, potem stopa referencyjna NBP | 6,75% pierwszy m-c, potem stopa referencyjna NBP |

| Dwuletnie (DOR) | 6,25% pierwszy m-c, potem stopa referencyjna NBP +0,25% | 6,75% pierwszy m-c, potem stopa referencyjna NBP +0,25% | 6,85% pierwszy m-c, potem stopa referencyjna NBP +0,1% |

| Trzylatki TOZ z WIBOR | 6% w pierwszym półroczu, potem WIBOR 6M | wycofane | wycofane |

| Trzylatki TOS | 6,5% z coroczną kapitalizacją | 6,85% z coroczną kapitalizacją | |

| Czterolatki (COI) | 6% pierwszy rok, potem inflacja+marża 1% | 6,5% pierwszy rok, potem inflacja+marża 1% | 7% pierwszy rok, potem inflacja+marża 1% |

| Dziesięciolatki (EDO) | 6,25% pierwszy rok, potem inflacja+marża 1,25% | 6,75% pierwszy rok, potem inflacja+marża 1,25% | 7,25% pierwszy rok, potem inflacja+marża 1,25% |

| Sześciolatki (rodzinne) | 6,2% pierwszy rok, potem inflacja+marża 1,5% | 6,7% pierwszy rok, potem inflacja+marża 1,5% | 7,2% pierwszy rok, potem inflacja+marża 1,5% |

| Dwunastolatki (rodzinne) | 6,5% pierwszy rok, potem inflacja+marża 1,75% | 7% pierwszy rok, potem inflacja+marża 1,75% | 7,5% pierwszy rok, potem inflacja+marża 1,75% |

Inwestycję można zakończyć wcześniej, ale to kosztuje: 0,5 zł dla obligacji ROR, 0,7 zł dla każdej obligacji 100 zł dwu-, trzy-, cztero- i sześcioletniej, a 2 zł dla dziesięcio- i dwunastolatków. Opłata nie obciąża nominału, więc odejmowana jest od odsetek, o ile odpowiednio urosły lub zostały wypłacone.

Sprzedaż w marcu była nieco lepsza niż w kilku poprzednich miesiącach.

Sytuacja: i oferty, i rynkowa, niewiele się zmieniła od poprzedniego miesiąca: banki ograniczają swoje promocje, rynek wtórny traci konkurencyjność na polu obligacji stałoprocentowych, a i te zmienne nie rozpieszczają.

Dlatego tym razem, by urozmaicić comiesięczne dywagacje, przedstawię kilka aktualnych, ciekawych statystyk odnośnie detalicznych obligacji skarbowych, prawdopodobnie nigdzie więcej niepublikowanych w formie wykresów. Same arkusze Excel z danymi od lat publikuje Skarb i stąd pochodzą dane. Ile, co i jak wybierali klienci z oferty obligacji?

Wykres niżej to wolumen sprzedaży jako suma krocząca za trzy miesiące, w mln PLN. Punkty charakterystyczne: 2020.05 - obniżenie marż; 2022.06 - wprowadzenie nowych typów obligacji do sprzedaży. Sprzedaż za 1Q23 jest gorsza niż w analogicznym kwartale rok wcześniej i dwa lata wcześniej.

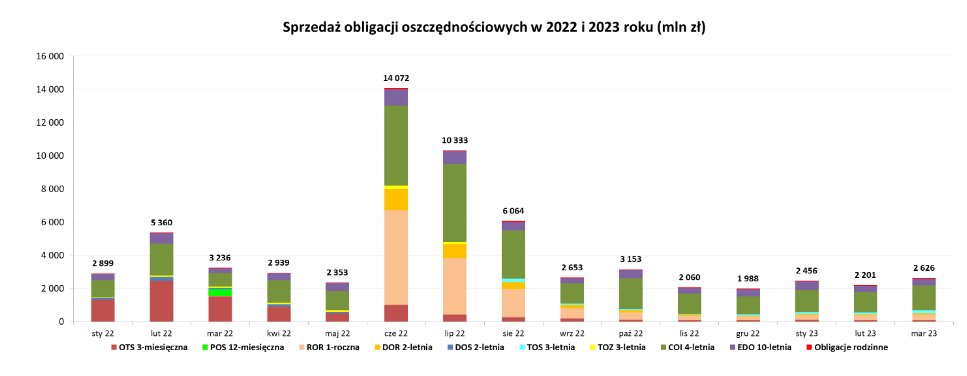

Kolejny wykres to udział w sprzedaży wybranych serii obligacji od 2022 roku. Pominąłem tu serie wycofane oraz obligacje rodzinne (b. niski udział). Rósł udział COI oraz TOS, spadł OTS i ROR, DOR. Historycznie popularność COI i EDO ulegała różnym zmianom. Obecnie warunki TOS są lepsze, niż serii, które widzę na rynku hurtowym. Czteroletnie obligacje są hitem, bo łączą średni termin z indeksowaniem inflacją, a do tego zerwanie inwestycji wiąże się z dość niskim kosztem.

Internetowy kanał sprzedaży obligacji pobił tradycyjny w końcu 2022 roku. To pokoleniowa zmiana, której mogła pomóc decyzja sprzedawania obligacji w banku Pekao SA.

Dane Skarbu zawierają wskazanie, jaką część stanowili kupujący obligacje w podziale na grupy wiekowe. Nie ma wyjaśnienia, czy procenty dotyczą grupy kupujących, czy jest to liczone w proporcji do ich zakupów (ważone). Widoczny jest wzrost znaczenia grupy 35-50 lat w ostatnim czasie, a także 25-35. Czy spadek grupy 50+ to ubożenie, czy wymieranie?

Brak komentarzy:

Prześlij komentarz