Po wydaniu gry Cyberpunk2077 kurs mocno spadał, do czego przyczyniły się przede wszystkim opinie graczy o wersjach na starsze konsole. Błędy uniemożliwiające grę, klatkowanie, nie nadążająca, fatalna grafika - to były dość częste zarzuty. W języku korporacji ogromna wpadka nazywana jest fakapem (z ang. fuck up), i na właśnie to zareagował kurs w grudniu 2020. Wersje na PC nie miały tak wielu usterek i ich sprzedaż dobrze się rozwijała. Pojawiły się pozwy sądowe w USA niezadowolonych akcjonariuszy, spółka obiecała zwrot pieniędzy graczom, szereg zdarzeń jeszcze w styczniu utrzymywało wycenę akcji bardzo nisko. Ba, pojawiły się pozycje krótkiej sprzedaży ze strony dużych zagranicznych inwestorów, jak fundusz Melvin czy Marshall. Kurs spadł w okolice długoterminowego wsparcia.

Choć spółka wyraziła żal z tytułu wpadki (moim zdaniem obciążając Bogu ducha winnych pracowników działu jakości) i obiecała poprawki, to sytuacja pozostała napięta. Nagle jednak w styczniu dochodzi do odbicia. Jak to się stało, skąd ta zmiana? Część obserwatorów mówi o wpływie poprawek do gry (Patch 1.1), choć te nie wydają się do końca przełomowe, raczej potwierdzają wolę poprawy. W historii ginie wątek zza oceanu.

Oto w serwisie Reddit powstaje grupa-forum Wallstreetbets, zrzeszająca miliony drobnych graczy próbujących swojego szczęścia na giełdzie. Są otwarci, nie mają oporów, by dzielić się pomysłami i pokazywać swoje giełdowe ruchy. Narzędziem inwestycji staje się aplikacja Robinhood, dostępna i tania alternatywa dla "poważnych" brokerów. Grupie towarzyszy atmosfera buntu wobec potentatów finansowych, pojawiają się hasła nawołujące do ryzyka takie jak YOLO (=You Only Live Once, żyjesz tylko raz). Jeśli masz i tak mało do przegrania, czemu nie zaryzykować? Grupa szczególnie interesuje się opcjami i możliwościami ekstremalnych inwestycji. Dywersyfikacja, szukanie wartości, cierpliwość? Nie, dziękuję, to dla palantów! Mamy szansę ukarać ludzi, którzy spowodowali tyle bólu ponad dekadę temu (kryzys finansowy)! Utrzemy im nosa!

Emocje napędzają potężną grupę i ma ona pomysły, za którymi idzie. Ktoś zauważa, że fundusze typu hedge mają pozycję krótką na spółce GameStop, która przekracza 140% ogółu akcji (tzw. short). Tak! Duzi gracze, jak Melvin, pożyczyli więcej niż raz każdą akcję spółki, by ją sprzedać. I w końcu będą musieli je odkupić. Co się wtedy stanie? Jeśli kurs spadnie, zarobią - i na to liczą, bo biznes GameStop wydaje się przestarzały, to stacjonarne sklepy dla graczy. Ale jeśli tak się nie stanie, odniosą olbrzymie straty, dostaną baty! I tak docieramy do powodu niezwykłego rakietowego wzrostu kursu GameStop, tiker: GME. Miliony małych graczy znalazło słaby punkt funduszy i postanowiło je wycisnąć. Kupują akcje GME jak szaleni, kurs idzie do góry, ale fundusze nadal utrzymują krótką pozycję. Ba, one szortują jeszcze bardziej! Trwa przeciąganie liny, kurs nadal rośnie. Z kilkudziesięciu dolarów na 147, a to już oznacza olbrzymie starty dla funduszy. W szczycie kurs przekracza 340 dolarów, a straty funduszy zbliżają się do 20 MILIARDÓW dolarów!

W prasie długo wątek Wallstreetbets przedstawia się jako szaleństwo tłumów, stado naiwnych nieopierzonych drobnych inwestorów inwestuje w słabe akcje. Ale w tym szaleństwie jest metoda: ci ludzie mają tak naprawdę niewiele do stracenia w porównaniu z grubymi rybami. Dochodzi do dyskusji "jak można na to pozwolić", "czy zabronić krótkiej sprzedaży" itd. Fundusz Melvina w pewnym momencie zasilają wpłaty od globalnych graczy jak Citadel i Point72, blisko 3 miliardy USD. Następnego dnia o tyle rośnie strata. Robinhood, którego transakcje przechodzą przez zarządzających Citadel, ogranicza użytkownikom możliwość dokupowania akcji "dla ich dobra". Ale jest już za późno, w tym tygodniu fundusze się poddają i zamykają pozycje. Szybkim skutkiem decyzji twórców Robinhooda jest natychmiastowy spadek oceny aplikacji przez oburzonych klientów. Robinhood zostaje koleną ofiarą rewolucji na własne życzenie!

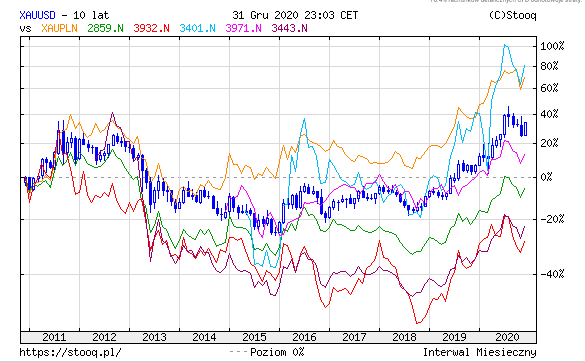

Nie wiem, czy dostrzegliście zbieżność w czasie wydarzeń i zarazem nazw funduszy. Tak, to te same, które szortują CD Projekt. Zauważa to zapewne Rafał Zaorski, polski spekulant, ogłaszający "wyciskanie" na CDR. Znowu prasa bierze to na poważnie jako powód wzrostu kursu (na wykresie wyżej to druga świeca od prawej). Jest za późno. Działając na wielu frontach, fundusze są zmuszone ograniczyć, o ile nie zamknąć stratne pozycje także na CDR. Akcja Rafała zostaje jednak akcentem marketingowym o doskonałym timingu. Wiec czy to poprawki do gry, czy atak na fundusze odpowiada za wzrost? A może oba czynniki?

Po całej tej akcji ciśnienie spada, opada kurz i spadają kursy. Rewolucja w inwestowaniu zostawia po sobie sporo ofiar, ale nic nie wskazuje, że się zakończy. Początek roku 2021 obfituje w zdarzenia, jakie nie mieściły się w głowach rynkowych filozofów. Czym jeszcze zaskoczy?